Carta Mensal aos Clientes – Junho 2025 “Ao subestimar os...

Ler mais

Como declarar seus investimentos no IR

Descubra como declarar seus investimentos no Imposto de Renda em 2024. Saiba quem deve realizar a declaração e o que deve ser declarado.

À medida que nos aproximamos do início da temporada de declaração do Imposto de Renda, surge uma preocupação essencial para todos os investidores: como declarar corretamente seus investimentos?

Esta é uma pergunta muito comum, pois garantir a conformidade fiscal é essencial para qualquer investidor. É por isso que preparamos este guia abrangente para ajudá-lo a navegar pelo processo de declaração e cumprir suas obrigações fiscais de maneira eficaz.

Para começar, é importante destacar que todos os investimentos, sejam em renda fixa ou variável, devem ser declarados. No entanto, nem todos são tributáveis; mesmo os investimentos isentos de impostos devem ser incluídos na declaração de Imposto de Renda.

Durante o preenchimento, é preciso prestar atenção às particularidades de cada ativo. É exatamente sobre isso que discutiremos neste texto.

Além disso, fique atento ao prazo de entrega. Neste ano, a declaração do imposto de renda tem início em 15 de março e vai até 31 de maio.

Neste texto iremos abordar:

Quem deve declarar?

No geral, a obrigatoriedade de declaração abrange aqueles cujos rendimentos tributáveis, sujeitos ao ajuste na declaração, ultrapassaram R$ 30.639,90. Além disso, aqueles que receberam rendimentos isentos não tributáveis ou tributados exclusivamente na fonte (como FGTS, aplicações financeiras e poupança), cuja soma seja superior a R$ 200 mil, também estão sujeitos à obrigatoriedade de declaração.

Quais investimentos declarar?

Como mencionado anteriormente, todos os investimentos devem ser incluídos na declaração de Imposto de Renda.

Isso engloba uma ampla gama de ativos, desde títulos de renda fixa e fundos de investimento até ações, fundos imobiliários, saldo de conta poupança, ETFs, investimentos no exterior e até mesmo valores em criptomoedas.

É importante destacar que cada tipo de investimento deve ser discriminado em campos específicos da declaração. Por exemplo, os detalhes dos investimentos devem ser inseridos na ficha de "Bens e Direitos", enquanto os rendimentos gerados por esses investimentos devem ser registrados em outras seções específicas da declaração.

Como declarar renda fixa?

Embora a tributação não ocorra no momento da declaração em si, a maioria dos investimentos em renda fixa é sujeita à incidência do IR, que é realizada automaticamente pela instituição financeira no momento do resgate.

A instituição financeira utilizada para realizar as operações fornecerá um informe de rendimentos contendo todas as informações necessárias para a declaração do imposto de renda.

É importante ter em mente que mesmo produtos de renda fixa totalmente isentos de Imposto de Renda exigem declaração à Receita Federal para evitar possíveis complicações.

Dentre os investimentos sujeitos à tributação do Imposto de Renda estão: Tesouro Direto, CDB (Certificado de Depósito Bancário), RDB (Recibo de Depósito Bancário), LC (Letra de Câmbio) e Debêntures (com exceção das incentivadas).

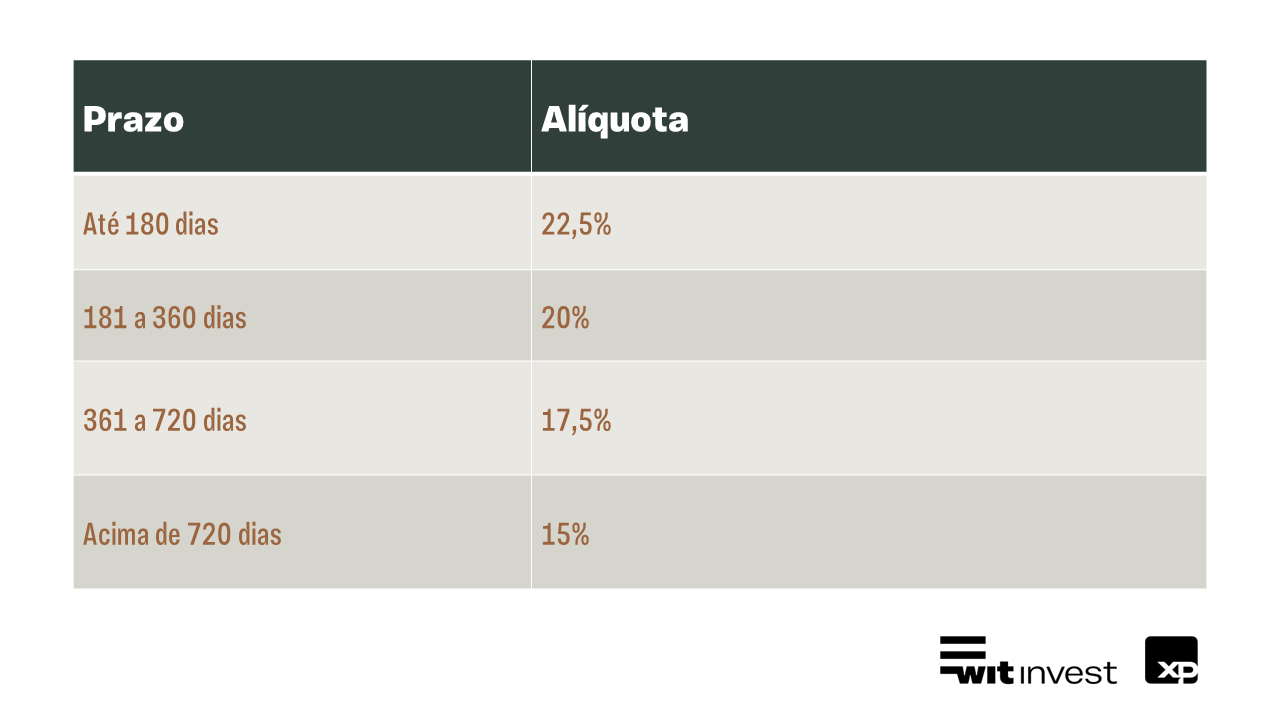

A tributação desses investimentos é regida pela tabela regressiva do IR, na qual a alíquota varia de acordo com o prazo da aplicação. Quanto maior o tempo de investimento, menor a alíquota a ser paga.

Confira abaixo a tabela regressiva para melhor compreensão:

Agora confira as particularidades de cada ativo:

Tesouro Direto, CDB, RDB, LCs e Debêntures

No caso destes ativos, a tributação do Imposto de Renda ocorre automaticamente no momento do resgate ou do vencimento.

A declaração é feita na ficha Bens e Direitos >> 04 – Aplicações e Investimentos >> código 02 – Títulos públicos e privados sujeitos à tributação >> novo.

Você deverá informar o valor investido e o saldo dos investimentos entre 31/12/2021 e 31/12/2022, assim como o CNPJ da instituição financeira onde foi realizado o investimento. Na seção de discriminação, descreva o título do Tesouro Direto.

Em relação aos rendimentos, estes serão detalhados no informe de rendimentos emitido pela fonte pagadora do rendimento e deverão ser informados em outra ficha.

Para isso, abra Rendimentos Sujeitos à Tributação Exclusiva/Definitiva >> código 06 – Rendimentos de aplicações financeiras. Informe o beneficiário do título, o CNPJ da fonte pagadora, o nome da fonte pagadora e o valor do rendimento no período.

LCI, LCA, CRI, CRA

LCI, LCA, CRI e CRA são ativos de renda fixa isentos de tributação. No entanto, é crucial informar à Receita Federal os saldos e rendimentos desses investimentos. Esta prática auxilia na identificação da construção do patrimônio do contribuinte, e a não declaração pode resultar em complicações, incluindo possíveis problemas com a malha fina.

A declaração é feita através da ficha Bens e Direitos >> grupo 04- Aplicações e Investimentos >> código “03 – Títulos isentos de tributação. Você deverá informar nos campos correspondentes o tipo de aplicação, o nome e o CNPJ da instituição a qual o ativo pertence, assim como o valor investido e o saldo dos investimentos entre 31/12/2021 e 31/12/2022.

Lembre-se de que é necessário repetir esse procedimento para cada título de renda fixa que possuir.

Quanto aos rendimentos, estes devem ser declarados na ficha Rendimentos Isentos e Não Tributáveis >> 12 – Rendimentos de cadernetas de poupança, letras hipotecárias, letras de crédito do agronegócio e imobiliário (LCA e LCI) e certificados de recebíveis do agronegócio e imobiliários (CRA e CRI). Informe os valores recebidos durante o ano.

Renda Variável

O investidor estará sujeito à obrigatoriedade de enviar a declaração se tiver realizado operações de renda variável no valor superior a R$40 mil ou se obteve lucro tributável nessas operações.

No entanto, aqueles que apenas adquiriram ações, fundos imobiliários ou ETFs e os mantiveram não precisarão efetuar o recolhimento do imposto de renda, mas será necessário declarar seus ativos para a Receita Federal.

É importante ressaltar que cada tipo de ativo possui suas próprias regras de declaração e isenção. No entanto, todos os ganhos e prejuízos devem ser informados na declaração para evitar possíveis complicações com a Receita Federal, mesmo que não seja necessário pagar imposto sobre todos os ativos.

Uma das principais diferenças em relação à renda fixa é que, na renda variável, o investidor muitas vezes precisa calcular o imposto, emitir o Documento de Arrecadação de Receitas Federais (Darf) e efetuar o pagamento.

Novamente, é crucial lembrar que cada ativo possui suas próprias regras de declaração e isenção.

O investidor estará sujeito à obrigatoriedade de enviar a declaração se tiver realizado operações de renda variável no valor superior a R$40 mil ou se obteve lucro tributável nessas operações.

No entanto, aqueles que apenas adquiriram ações, fundos imobiliários ou ETFs e os mantiveram não precisarão efetuar o recolhimento do imposto de renda, mas será necessário declarar seus ativos para a Receita Federal.

É importante ressaltar que cada tipo de ativo possui suas próprias regras de declaração e isenção. No entanto, todos os ganhos e prejuízos devem ser informados na declaração para evitar possíveis complicações com a Receita Federal, mesmo que não seja necessário pagar imposto sobre todos os ativos.

Uma das principais diferenças em relação à renda fixa é que, na renda variável, o investidor muitas vezes precisa calcular o imposto, emitir o Documento de Arrecadação de Receitas Federais (Darf) e efetuar o pagamento.

Novamente, é crucial lembrar que cada ativo possui suas próprias regras de declaração e isenção.

Como calcular a tributação de investimentos de renda variável?

O cálculo da tributação sobre investimentos em renda variável difere da renda fixa. Na renda variável, a rentabilidade é considerada um ganho de capital, não um rendimento. Portanto, o imposto incide sobre o lucro líquido obtido com a operação, e não sobre o valor total da venda. As alíquotas são de 15% sobre operações comuns e 20% sobre o lucro líquido obtido em operações do tipo day trade.

Como declarar ações?

A declaração é feita através da ficha Bens e Direitos >> grupo 03- Participações societárias >> código 01 – Ações. Você deverá informar o CNPJ da empresa, que pode ser encontrado no informe de rendimentos. Posteriormente descreva os detalhes do investimento, como a quantidade, código de negociação, custo médio de aquisição e outros.

É necessário repetir esse procedimento para cada título de renda fixa que possuir

Como declarar dividendos no Imposto de Renda?

Os dividendos são isentos de tributação, contudo, o contribuinte precisa informar à receita os proventos recebidos das empresas nas quais investe.

Isso é feito na ficha Rendimentos Isentos e não tributáveis >> código 09 - lucro e dividendos recebidos >> novo. Em seguida, forneça o valor recebido ao longo de 2023 e indique se você é o titular ou dependente, fornecendo também o CNPJ e a razão social da empresa que pagou os dividendos (fonte pagadora), juntamente com o valor recebido. Esse processo deve ser repetido para cada ação que você tiver em sua carteira.

Como declarar FIIs no Imposto de Renda?

Devido ao fato de pagarem dividendos em vez de juros ou rendimentos, os fundos imobiliários são declarados de maneira diferente dos outros fundos de investimento. Apesar da isenção, os dividendos recebidos dos Fundos de Investimento Imobiliário (FIIs) devem ser declarados, assim como o investimento atual e o ganho de capital obtido com a eventual venda das cotas.

A declaração é feita na ficha Bens e Direitos >> grupo 07 - Fundos >> código 03 - fundos de investimentos imobiliários >> discriminação. Neste campo informe o nome do fundo e seu CNPJ a quantidade de cotas na carteira até 31/12/2022, nome do titular do fundo, em caso de conta conjunta, digite o nome e CPF do cotitular/CNPJ do fundo.

No campo 'Situação', insira o valor total de aquisição, que corresponde ao custo médio de aquisição das cotas multiplicado pelo montante disponível em 31 de dezembro de 2023. Caso este tenha sido o primeiro em que você adquiriu os fundos, deixe a seção 'Situação em 31 de dezembro de 2022' em branco. É importante que o contribuinte informe o valor de aquisição do fundo, independentemente do dia do ano em que o adquiriu, conforme indicado no informe de rendimentos.

Como declarar Fundos de Ações, Multimercado e Cambiais no Imposto de Renda?

A declaração da posse de fundos de investimento é um procedimento distinto da declaração dos rendimentos das aplicações. É fundamental preencher todas as informações de acordo com o Informe de Rendimentos, disponível em sua instituição financeira ou corretora. Para informar que você é titular de uma ou mais cotas, siga as seguintes orientações:

Acesse a ficha Bens e Direitos >> grupo 07 - Fundos >> código 03. Na sequência escolha o código que melhor se adequa à natureza do fundo, são eles:

• Código 01: fundos de curto e de longo prazo;

• Código 04: fundo de ações, Fundos Mútuos de Privatização, Fundos de Investimento em Empresas Emergentes, Fundos de Investimento em Participação e Fundos de Investimentos de Índice de Mercado; ou

• Código 99: outros fundos.

No campo discriminação informe o CNPJ do fundo, o nome e CNPJ da instituição administradora do fundo; sua quantidade de cotas, em caso de conta conjunta, digite o nome e CPF do cotitular/CNPJ do fundo. No campo “situação em 31/12/2023” inserir o valor aplicado até esta data.

Como declarar BDRs no Imposto de Renda?

Para declarar BDRs, é necessário informá-los à Receita Federal se o custo de aquisição atingir ou exceder R$ 1.000,00. Além disso, se o contribuinte recebeu dividendos ou realizou operações de venda, com lucro ou prejuízo, também é necessário informar o ativo na declaração.

O procedimento para declarar BDRs no imposto de renda não difere significativamente do processo para outros ativos de renda variável.

A declaração é feita na ficha Bens e Direitos >> código 04 - Ativos negociados em bolsa no Brasil. NA sequência, em discirminação informe o código na Bolsa, nome da empresa, quantidade de BDRs, valor do ativo, CPF e código da instituição financeira que tem a custódia da aplicação.

Repita o mesmo procedimento para cada BDR da carteira, garantindo que cada lançamento seja feito de forma individualizada.

Calendário do Imposto de Renda 2024

O período para a entrega da Declaração de Imposto de Renda de 2024, referente ao ano-base 2023, inicia-se em 15 de março e se estende até as 23h59 do dia 31 de maio.

Vale ressaltar que a não entrega da declaração dentro do prazo previsto sujeita o contribuinte a uma multa de 1% sobre o imposto devido por mês de atraso, com valor mínimo de R$ 165,74 e máximo correspondente a 20% sobre o total do imposto devido.

Para mais informações e esclarecimentos específicos, consulte sempre um contador de confiança.

Assine nossa Newsletter para receber mais notícias

Veja mais

Carta Mensal aos Clientes Maio 2025

Carta Mensal aos Clientes – Maio 2025 “A história não...

Ler mais

Trava Cambial: como proteger sua empresa das oscilações do dólar

Investir no exterior é uma estratégia essencial para proteger e...

Ler maisCAMPINAS

(19) 3251 0032

Nossos locais

CURITIBA

(41) 98842-3893

Nossos locais

ITU

(11) 97627-3113

Nossos locais

JUNDIAÍ

(11) 95698-9900

Nossos locais

RIBEIRÃO PRETO

(16) 3515 9492

Nossos locais

SÃO JOÃO DA BOA VISTA

(19) 3631 0579

Nossos locais

SÃO JOSÉ DO RIO PRETO

(17) 3364 7015

Nossos locais

SÃO PAULO

(11) 99413 4556

Nossos locais

VOTUPORANGA

(17) 3364 7015

Nossos locais