Carta Mensal Aos Clientes - Setembro 2024

"A inflação é igual a uma gripe: se você cuidar, ela passa; se não cuidar, pode virar pneumonia." - Delfim Netto

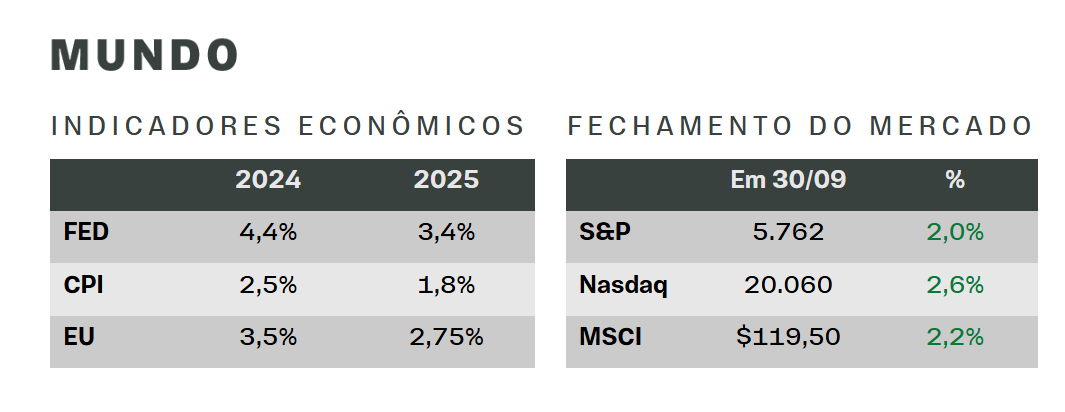

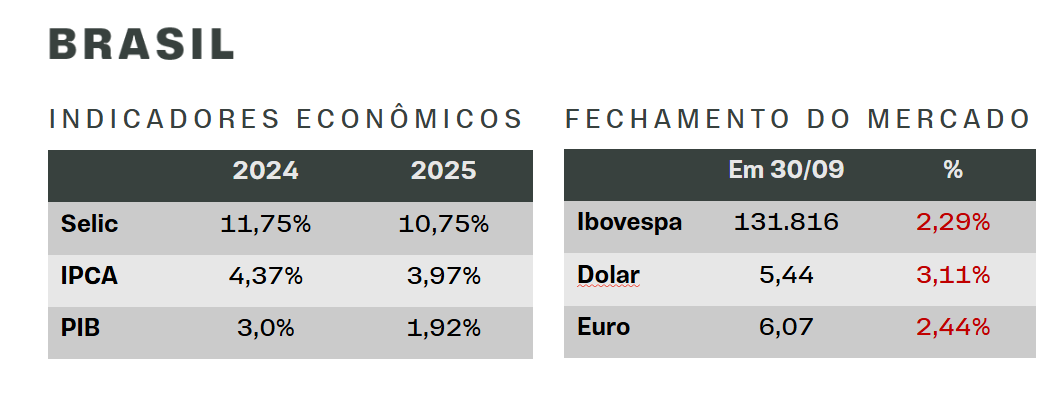

Cenário Nacional

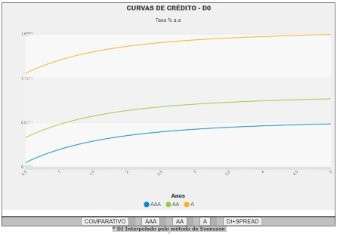

O mês trouxe diversas movimentações importantes no cenário econômico brasileiro, com destaque para o fechamento do spread de crédito privado.

Esse movimento, que já era aguardado pelo mercado, resultou no encurtamento dos títulos de renda fixa e trouxe impactos relevantes para os fundos de crédito pós-fixado.

Os dados da curva de crédito ilustram bem essa mudança. Para os títulos com rating AAA, por exemplo, os vértices mais curtos (até 1 ano) estão apresentando taxas abaixo de 0,40%, enquanto os prazos mais longos (até 15 anos) chegam a 0,6687%.

Fonte: AMBIMA

Esse achatamento dos spreads para prazos mais longos torna menos atraente para os gestores manterem papéis de maior duração em suas carteiras. Já para os ratings mais arriscados, como AA e A, as taxas aumentam significativamente, refletindo o prêmio de risco exigido por esses ativos.

Outro ponto de atenção é o impacto nos fundos que tradicionalmente operavam com títulos high grade, oferecendo um retorno de cerca de 105% do CDI. Com o fechamento dos spreads, os retornos desses fundos tendem a diminuir.

O encurtamento da curva de spread implica que os títulos de prazos mais longos passam a ter menor rentabilidade, enquanto os prazos curtos também apresentam limitações.

Isso pressiona os gestores a buscarem novas estratégias para preservar a rentabilidade, muitas vezes aumentando a exposição a papéis com maior risco de crédito, como aqueles com rating AA ou A, que, embora ofereçam retornos mais atrativos, também carregam maior volatilidade.

Além disso, a curva de juros para títulos de rating AAA se aproxima dos patamares mais baixos para prazos de até 5 anos, com taxas variando entre 0,3123% e 0,6394%.

Isso torna o mercado de crédito menos lucrativo, a menos que os gestores revisem suas estratégias de risco, aumentando a exposição a ativos de maior duração ou com maior risco de crédito para tentar compensar o fechamento dos spreads.

Em relação ao volume de emissões de títulos de crédito, os números continuam robustos. Até agosto de 2024 com destaque para debêntures e CDBs, refletindo o contínuo apetite por crédito corporativo no país.

Outro destaque deste mês foi a redução dos saques nos fundos multimercados, que anteriormente enfrentavam uma pressão maior. Esses fundos têm agora focado em estratégias macroeconômicas e em investimentos internacionais, onde enxergam oportunidades em meio às incertezas globais.

Simultaneamente, o mercado de ações no Brasil registrou uma alta significativa, impulsionada pela redução das taxas de juros na China e pelos pacotes de estímulo ao consumo, que beneficiaram empresas como a Vale e contribuíram para a valorização do Ibovespa.

Por fim, a recente quebra da Agrogalaxy trouxe grandes desafios aos fundos FIAGROS, que estão enfrentando dificuldades para ajustar suas carteiras. Essa crise evidenciou a fragilidade de alguns setores do agronegócio, impactados por condições de crédito mais restritivas e por problemas de pagamento de produtores. O cenário exige uma gestão cuidadosa dos riscos, especialmente para os fundos expostos a empresas do setor, que agora enfrentam maiores desafios.

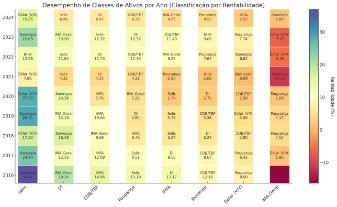

Para complementar nossa análise, o gráfico a seguir apresenta o desempenho das principais classes de ativos ao longo dos últimos anos. Nele, podemos observar como diferentes ativos, como o Dólar (V/V), Ibovespa, Selic, entre outros, variaram em termos de rentabilidade.

Em 2024, o destaque foi para o Dólar com uma valorização de 15,85%, enquanto o Ibovespa também mostrou força em 2023, atingindo 22,09%. Essa análise visual reforça a importância da diversificação em momentos de volatilidade, permitindo que diferentes classes de ativos se destaquem em períodos distintos.

Fonte: AMBIMA

Seguimos atentos a todos esses movimentos e continuaremos ajustando as alocações conforme necessário para proteger e maximizar o retorno do seu patrimônio. Estamos à disposição para discutir quaisquer dúvidas ou ajustes nas suas estratégias de investimento.

Cenário Internacional

No cenário internacional, as tensões no Oriente Médio se intensificaram com a guerra entre Israel e o Hezbollah. Esse conflito, que já tem raízes profundas na geopolítica da região, preocupa não só pelas implicações humanitárias, mas também pelos possíveis impactos econômicos globais.

A entrada do Irã, um dos principais aliados do Hezbollah, no conflito, traria uma escalada de grande magnitude. O Irã, como um dos maiores produtores de petróleo do mundo, tem um papel crucial no mercado energético global. Qualquer interrupção em sua produção ou exportação pode causar grandes oscilações no preço dos combustíveis.

O Estreito de Ormuz, por onde passa cerca de 20% do petróleo mundial, seria diretamente afetado caso o Irã optasse por usar sua influência para restringir o tráfego marítimo ou mesmo interromper a passagem de petróleo.

O impacto imediato seria um aumento significativo nos preços do petróleo e derivados, pressionando economias dependentes de importações de energia, como é o caso de muitos países europeus e asiáticos.

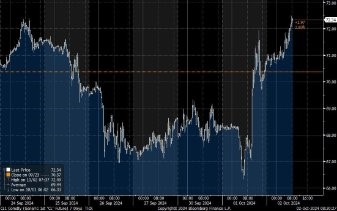

Além disso, a volatilidade nos preços do petróleo poderia reverter as tendências de queda na inflação global, desafiando bancos centrais que já estão lidando com os efeitos de políticas monetárias restritivas. Abaixo segue gráfico do petróleo:

Fonte: Bloomberg

Outro ponto de destaque no cenário internacional é a eleição presidencial dos Estados Unidos, marcada para a terça-feira, 5 de novembro de 2024. As campanhas de Kamala Harris e Donald Trump dominam o cenário político, com suas respectivas visões muito distintas para o futuro do país. Kamala Harris, atual vice-presidente dos EUA, busca consolidar a continuidade das políticas democratas implementadas durante o governo Biden. Sua campanha foca em temas como saúde acessível, justiça social, direitos civis, e, sobretudo, mudanças climáticas, uma pauta cada vez mais relevante tanto no âmbito doméstico quanto internacional.

Por outro lado, Donald Trump, ex-presidente, está em sua terceira tentativa de voltar ao cargo. Ele mantém um discurso focado em economia nacional, segurança e políticas imigratórias rígidas, além de uma postura protecionista com relação ao comércio exterior.

A polarização entre as duas campanhas é intensa, com um eleitorado dividido entre visões muito contrastantes sobre o papel dos EUA no mundo e suas políticas internas. As implicações desse processo eleitoral transcendem as fronteiras americanas: o resultado da eleição pode impactar profundamente a política externa, as relações comerciais e os investimentos internacionais, especialmente no que diz respeito a tratados e alianças comerciais, como o NAFTA e parcerias com a União Europeia e a China.

No caso de uma vitória democrata, espera-se uma continuidade nas relações multilaterais, com foco em sustentabilidade e direitos humanos. Já com uma possível vitória de Trump, o mercado pode ver uma retomada de políticas de desregulamentação e um maior afastamento dos acordos globais, além de possíveis tensões renovadas com a China e a União Europeia.

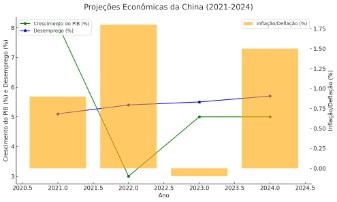

Falando em China, o gigante asiático está se movimentando para evitar um colapso econômico completo no setor imobiliário, uma área que tem mostrado sinais de grande fraqueza nos últimos anos.

Em setembro de 2024, o governo chinês anunciou um robusto pacote de estímulo econômico, com medidas significativas para reanimar a economia. Entre as principais ações, está a redução da taxa de reserva obrigatória em 0,5 ponto percentual, uma medida que irá injetar cerca de 1 bilhão de yuans (aproximadamente R$ 778 bilhões) de liquidez no mercado financeiro, o que trará alívio imediato para os bancos e instituições financeiras, ampliando a capacidade de crédito.

O pacote inclui ainda a redução dos juros para empréstimos imobiliários, um movimento crítico em um setor que tem enfrentado grandes dificuldades nos últimos anos, com uma crise de liquidez atingindo grandes incorporadoras e impactando o crescimento econômico do país. Outra medida é a flexibilização da entrada mínima para aquisição de imóveis, o que pode atrair novos compradores e, potencialmente, estabilizar o mercado imobiliário.

Além disso, novos instrumentos financeiros estão sendo desenvolvidos para estimular a atividade no mercado de capitais, oferecendo novas opções de investimento tanto para investidores domésticos quanto internacionais.

Fonte: WIT Invest

Apesar dessas medidas, o mercado permanece cauteloso em relação à meta de crescimento do governo chinês, fixada em cerca de 5% para 2024. A China enfrenta desafios estruturais significativos, como a crise imobiliária em curso, um crescente desemprego juvenil, retração no consumo doméstico e, recentemente, pressões deflacionárias.

Esses fatores colocam em dúvida a capacidade do governo chinês de alcançar sua meta de crescimento, apesar dos esforços com o pacote de estímulos. O setor imobiliário, que já foi um dos principais motores de crescimento do país, hoje representa um risco, com várias incorporadoras enfrentando dificuldades de solvência.

Adicionalmente, a pressão deflacionária é outra preocupação séria. A falta de demanda interna, combinada com as pressões globais, fez com que os preços caíssem em muitos setores, o que, se não for controlado, pode retardar ainda mais o crescimento econômico.

Embora o governo chinês tenha adotado uma abordagem agressiva para lidar com essas questões, resta saber se essas medidas serão suficientes para restaurar a confiança dos consumidores e investidores.

A política chinesa tem um impacto direto no comércio global, dada a interdependência de economias como a dos Estados Unidos, Europa e outros países asiáticos.

A recuperação ou desaceleração econômica da China influencia diretamente os fluxos comerciais e de investimento ao redor do mundo, tornando o pacote de estímulo uma questão de interesse global.