Carta Mensal Aos Clientes - Outubro 2024

"As ideias dos economistas e filósofos políticos, tanto quando estão certas, quanto quando estão erradas, são mais poderosas do que se imagina. Na verdade, o mundo é governado por pouco mais. “ John Maynard Keynes

INDICADORES ECONÔMICOS

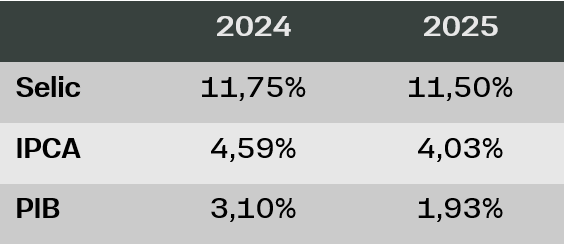

Brasil

Indicadores Economicos

Fechamento do Mercado

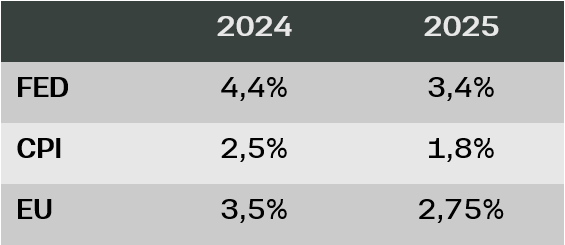

Mundo

Indicadores Economicos

Fechamento do Mercado

Cenário Local - Novembro 2024

O mês de outubro trouxe desenvolvimentos políticos e econômicos de grande relevância para o Brasil, especialmente no cenário eleitoral e nas dinâmicas de mercado.

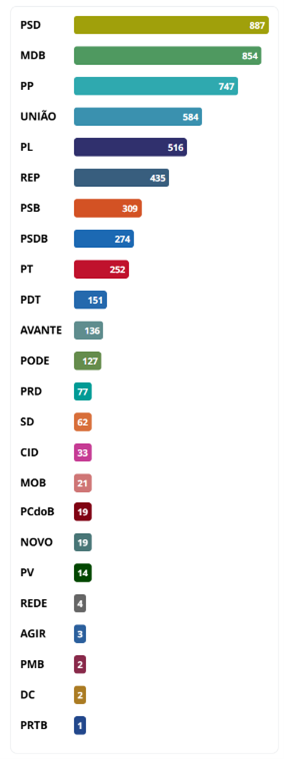

Com as eleições municipais, o país assistiu à configuração das forças políticas para o futuro, ao mesmo tempo em que a economia sente o impacto da volatilidade cambial e das incertezas fiscais.

No campo político, Tarcísio de Freitas, governador de São Paulo, saiu fortalecido ao apoiar Ricardo Nunes na reeleição à prefeitura de São Paulo, em uma disputa que resultou na derrota de Guilherme Boulos. Esse apoio consolidou Tarcísio como uma liderança promissora e potencial candidato presidencial para 2026, embora ele considere a possibilidade de disputar a reeleição como governador, uma alternativa mais segura.

Ao mesmo tempo, a eleição municipal consolidou o PL como uma força de direita e reforçou a base bolsonarista, que, com o apoio de Jair Bolsonaro, elegeu 516 prefeitos. Entretanto, o bolsonarismo enfrentou limitações em grandes cidades, como Fortaleza e Belo Horizonte, onde candidatos apoiados por Bolsonaro não conseguiram atrair o eleitorado mais amplo.

O PT, por sua vez, teve uma leve recuperação, alcançando 252 prefeituras, mas ainda enfrenta dificuldades nos grandes centros urbanos. A vitória de Lula em 2022 refletiu mais sua força individual do que a do partido, que precisará de uma coalizão mais ampla para se manter competitivo em 2026, caso Lula, prestes a completar 80 anos, não concorra novamente.

Fonte: G1. Eleições 2024.

No cenário econômico, a alta do dólar permanece como um ponto de preocupação, com a moeda americana atingindo R$5,81 – o maior valor desde maio de 2020 e o mais alto sob o governo Lula. Esse patamar reflete as incertezas econômicas, impactando diretamente

importações, custos de produção e, consequentemente, o consumidor. O impacto inflacionário é evidente também no avanço do IGP-M, influenciado pelo Índice de Preços ao Produtor Amplo (IPA), que subiu 1,94% em Novembro. Essa pressão no atacado pode se refletir nos preços ao consumidor, agravando o cenário inflacionário.

Além disso, o IPCA-15 registrou alta de 0,54%, acima do consenso de mercado, com aceleração nos serviços subjacentes e núcleos inflacionários. Esse quadro reforça a postura recente do Banco Central, que sinalizou uma possível aceleração no ritmo do aperto monetário, com expectativa de elevação de 50 pontos-base na próxima reunião. Diante da possibilidade de uma política monetária mais rigorosa, os próximos passos do Copom serão cruciais para conter as pressões inflacionárias, que afetam diretamente o poder de compra da população.

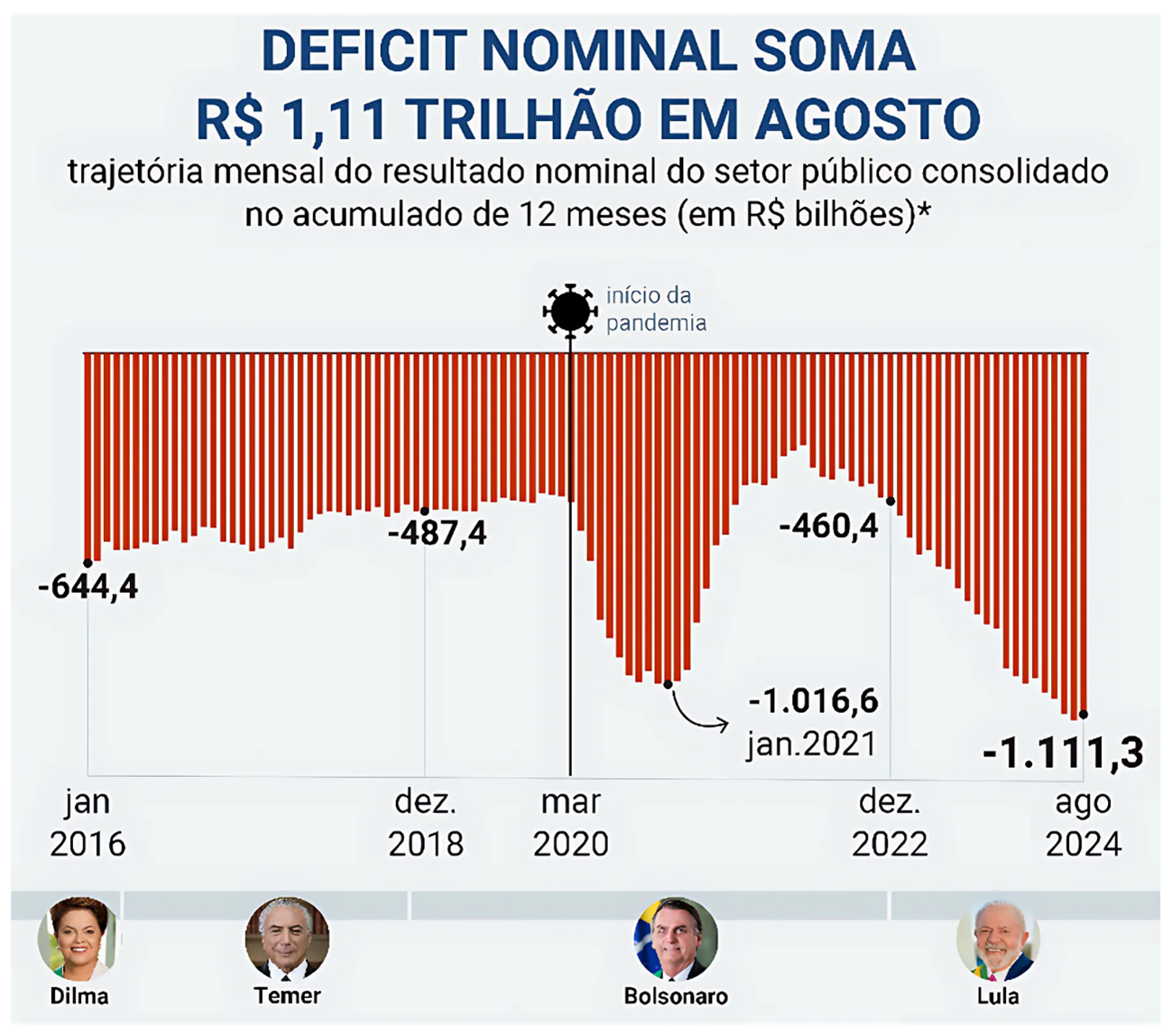

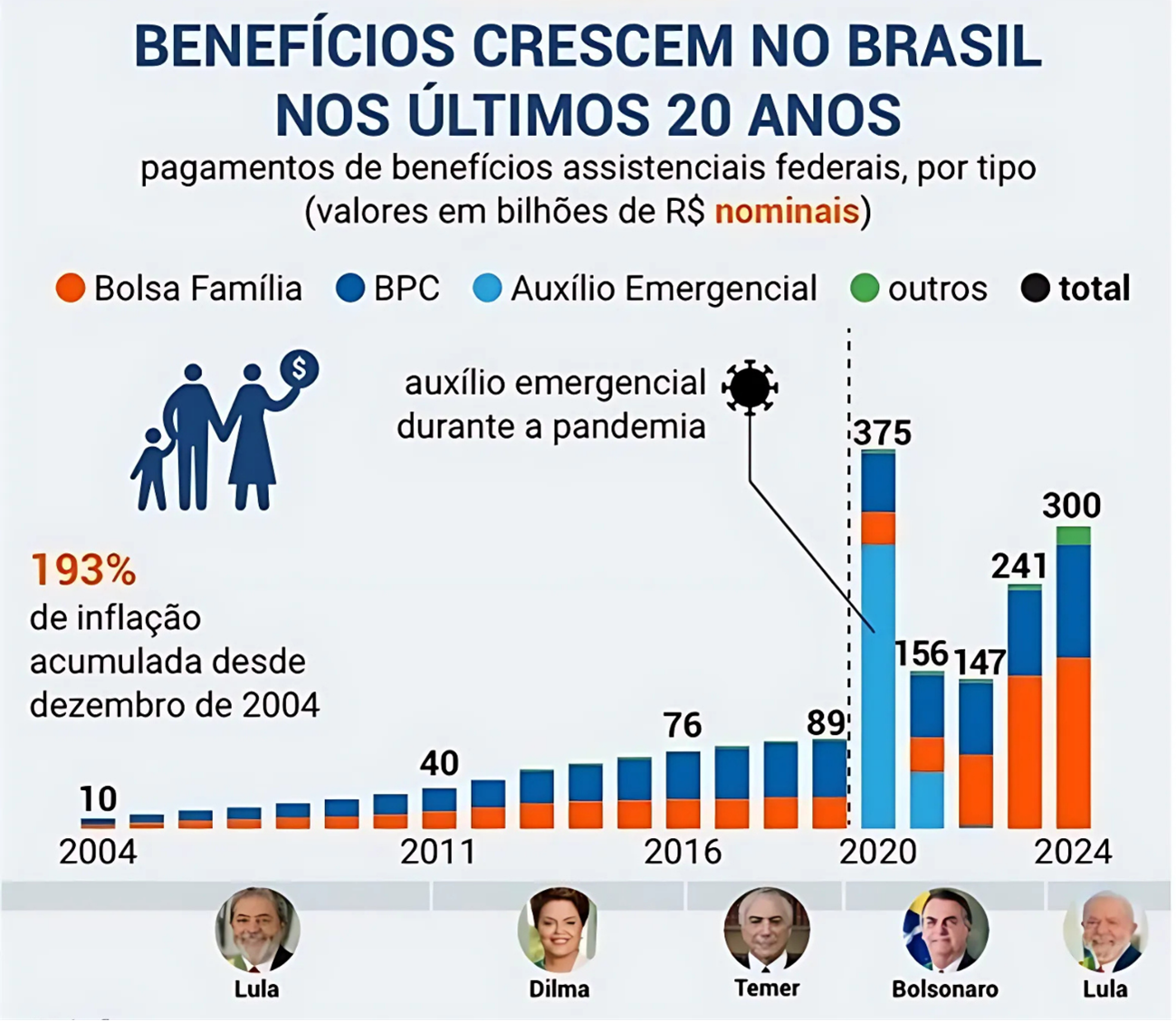

Após o término das eleições, o governo federal tem dado destaque à necessidade de estabilização fiscal, anunciando pacotes de corte de gastos que variam entre R$30 bilhões e R$50 bilhões. A estratégia, entretanto, envolve uma Proposta de Emenda Constitucional (PEC), que requer uma tramitação complexa e possivelmente só terá impacto efetivo em 2026, jogando o peso dos ajustes para o próximo governo. Essa abordagem gera dúvidas sobre o compromisso do governo atual com a execução dos ajustes durante o próprio mandato, especialmente em um contexto onde a dívida pública voltou aos patamares alarmantes da pandemia. Soma-se a isso o déficit das estatais brasileiras, que até recentemente operavam em superávit e agora registram déficits, refletindo as condições econômicas adversas e as políticas de expansão de investimentos e despesas nas estatais.

Fonte: Poder 360.

No âmbito fiscal, há divergências internas sobre o pacote de corte de gastos, com setores do governo resistindo a possíveis reduções. Recentemente, o ministro do Trabalho, Luiz Marinho, afirmou que cortes em áreas como abono salarial e seguro-desemprego não estão em discussão, classificando qualquer mudança sem seu aval como uma “agressão”. O governo estuda alternativas, como destinar uma parte das emendas de comissão para a Saúde e aumentar a parcela do Fundeb destinada ao piso da Educação, o que poderia abrir um espaço fiscal de até R$33 bilhões em três anos. No entanto, essas divergências dificultam a implementação de uma política fiscal coesa e eficiente.

Fonte: Poder 360.

Por fim, no mercado de crédito privado, observamos um movimento de correção após uma fase de compressão dos spreads. Algumas emissões não captaram o volume desejado e outras foram adiadas devido à falta de demanda. Esse ajuste se deve à elevação da taxa CDI, que reduziu a atratividade das emissões. Para contornar esse cenário, algumas gestoras optaram por fechar fundos para novas captações, preservando a rentabilidade e evitando a necessidade de aplicar recursos a taxas desfavoráveis. A correção dos spreads é vista como uma medida essencial para equilibrar o mercado, tornando os investimentos mais atrativos no médio prazo. Dado o contexto, o cenário atual exige uma atenção redobrada às variáveis políticas e econômicas que poderão moldar os próximos passos da economia brasileira.

O cenário internacional deste mês é marcado por eventos de grande relevância que moldam as perspectivas econômicas e de investimentos em âmbito global. Entre os principais pontos de atenção, destacam-se as eleições presidenciais nos Estados Unidos, a trajetória do Índice de Preços ao Consumidor (CPI) americano, o conflito envolvendo Israel e Irã, e a guerra entre Rússia e Ucrânia.

Nos Estados Unidos, o recente resultado das eleições presidenciais trouxe Donald Trump de volta à presidência, o que tende a direcionar a política americana para uma abordagem nacionalista e protecionista. Essa vitória sinaliza um possível retorno às políticas de “America First”, com foco na redução de compromissos multilaterais e no reforço de práticas econômicas voltadas para o mercado interno. Essa mudança de direção deve impactar não só a economia americana, mas também o cenário global, afetando mercados e investidores que aguardam uma possível revisão das políticas de alianças e comércio exterior. O posicionamento do governo Trump frente a temas como a inflação e o comércio internacional será monitorado de perto, pois suas decisões podem ter repercussões profundas nas expectativas econômicas para os próximos anos.

Em paralelo, o Índice de Preços ao Consumidor (CPI) segue sendo um foco de atenção para o mercado. Em setembro, o núcleo do CPI registrou uma alta acima do esperado, mas a abertura dos dados sugere uma continuidade do quadro de desinflação. Esse movimento contribui para a precificação de cortes na curva de juros futura, com o mercado projetando uma redução de aproximadamente 25 a 50 pontos-base nos próximos meses. O Federal Reserve mantém uma postura cautelosa, reagindo de forma ponderada aos dados econômicos. Com os membros do Comitê sendo mais cautelosos em seus últimos discursos, o Fed reflete um posicionamento prudente, visando estabilidade econômica e evitando reações excessivamente rápidas em meio à volatilidade.

No Oriente Médio, as tensões entre Israel e Irã continuam a escalar, aumentando o risco de um conflito regional. Após o conflito entre Israel e o Hezbollah, o governo dos Estados Unidos tem exercido pressão sobre Israel para evitar ataques às refinarias iranianas, temendo que qualquer interrupção no fornecimento de petróleo possa elevar ainda mais os preços de energia e pressionar a inflação americana. Ao controlar essas pressões, o governo busca conter o impacto no CPI e manter um ambiente econômico mais estável em um momento de incertezas globais.

Na Europa, a guerra entre Rússia e Ucrânia persiste, com efeitos significativos na geopolítica e na economia do continente. A necessidade de fontes de energia alternativas e o aumento nos preços do gás continuam a impor desafios a vários países europeus, que enfrentam dificuldades para equilibrar suas demandas energéticas com o aumento dos custos. A continuidade do conflito intensifica a pressão inflacionária, dificultando a recuperação econômica da região e impondo ajustes econômicos para mitigar os efeitos dessa crise prolongada.

Com tantas incertezas, é fundamental acompanharmos de perto esses desdobramentos, pois cada um deles pode impactar diretamente o cenário econômico e as oportunidades de investimento. A política externa americana, as tensões geopolíticas e as expectativas de ajuste na taxa de juros nos EUA configuram variáveis críticas para a definição do cenário global nos próximos meses.