Carta Mensal aos Clientes - Abril 2025

A tarefa da economia não é prever o futuro, mas tornar os riscos mais claros. " John Kenneth Galbraith"

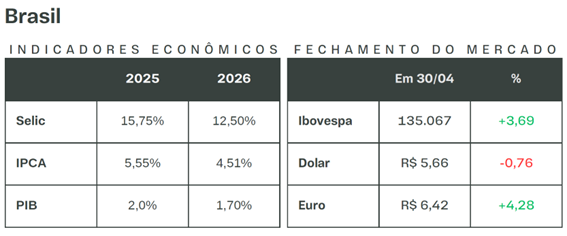

Cenário Local

O mês de abril trouxe uma sucessão de acontecimentos relevantes que, embora impactantes em termos noticiosos, não se traduziram em movimentos expressivos nos ativos domésticos. Esse descolamento evidencia um comportamento típico de “calmaria aparente”, com o mercado local navegando em patamares recordes – a Bolsa brasileira atingindo all-time high – enquanto as atenções seguem concentradas em fatores exógenos. Esse desequilíbrio nos preocupa do ponto de vista tático: a falta de estresse atual pode ser ilusória e, quando a maré virar, o impacto tende a ser abrupto e potencialmente semelhante ao observado no final do ano passado, com dólar disparando e mercado acionário corrigindo de forma abrupta.

No front internacional, a XP destacou que, apesar do aumento do interesse por ações e ouro – ambos impulsionados por um ambiente global de incerteza e busca por ativos de proteção –, a renda fixa permanece como a classe de ativos mais demandada. Esse comportamento reflete um apetite global por segurança e previsibilidade, algo que se contrapõe à instabilidade percebida em mercados emergentes como o Brasil.

Os dados mais recentes do Banco Central reforçam a leitura cautelosa: o investimento estrangeiro em ações brasileiras registrou saldo negativo de US$ 2,71 bilhões em março, enquanto os aportes em títulos de renda fixa no país tiveram saída líquida de US$ 841 milhões no mesmo período. Esse fluxo negativo demonstra claramente a relutância dos investidores globais em manter exposição local, algo que afeta a liquidez e pode intensificar movimentos adversos quando houver realocação de portfólio em escala.

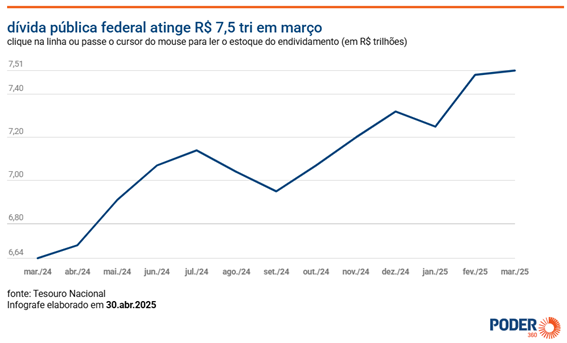

No campo fiscal, a Dívida Pública Federal voltou a crescer, atingindo a impressionante marca de R$ 7,51 trilhões em março, uma alta de 0,22% no mês. Apesar de o setor público ter apresentado um superávit primário de R$ 3,588 bilhões e a dívida pública bruta ter recuado para 75,9% do PIB, o alerta estrutural permanece: segundo estimativas do Fundo Monetário Internacional (FMI), o Brasil deverá figurar como a 15ª maior dívida pública do mundo até 2030, com um índice de endividamento projetado em 99,4% do PIB. A tendência de deterioração estrutural cria um cenário desafiador para a gestão fiscal de longo prazo.

Essa preocupação é reforçada pelo Projeto de Lei de Diretrizes Orçamentárias (LDO) de 2026, que revela um descompasso perigoso: enquanto as despesas obrigatórias crescem ininterruptamente, a previsão de receitas permanece otimista e potencialmente superestimada. O risco? Um cenário de colapso já em 2027, com recursos insuficientes para manter a máquina pública funcionando. Destacam-se aqui as despesas com precatórios e emendas parlamentares, que comprometem boa parte do orçamento discricionário e fragilizam ainda mais a sustentabilidade fiscal.

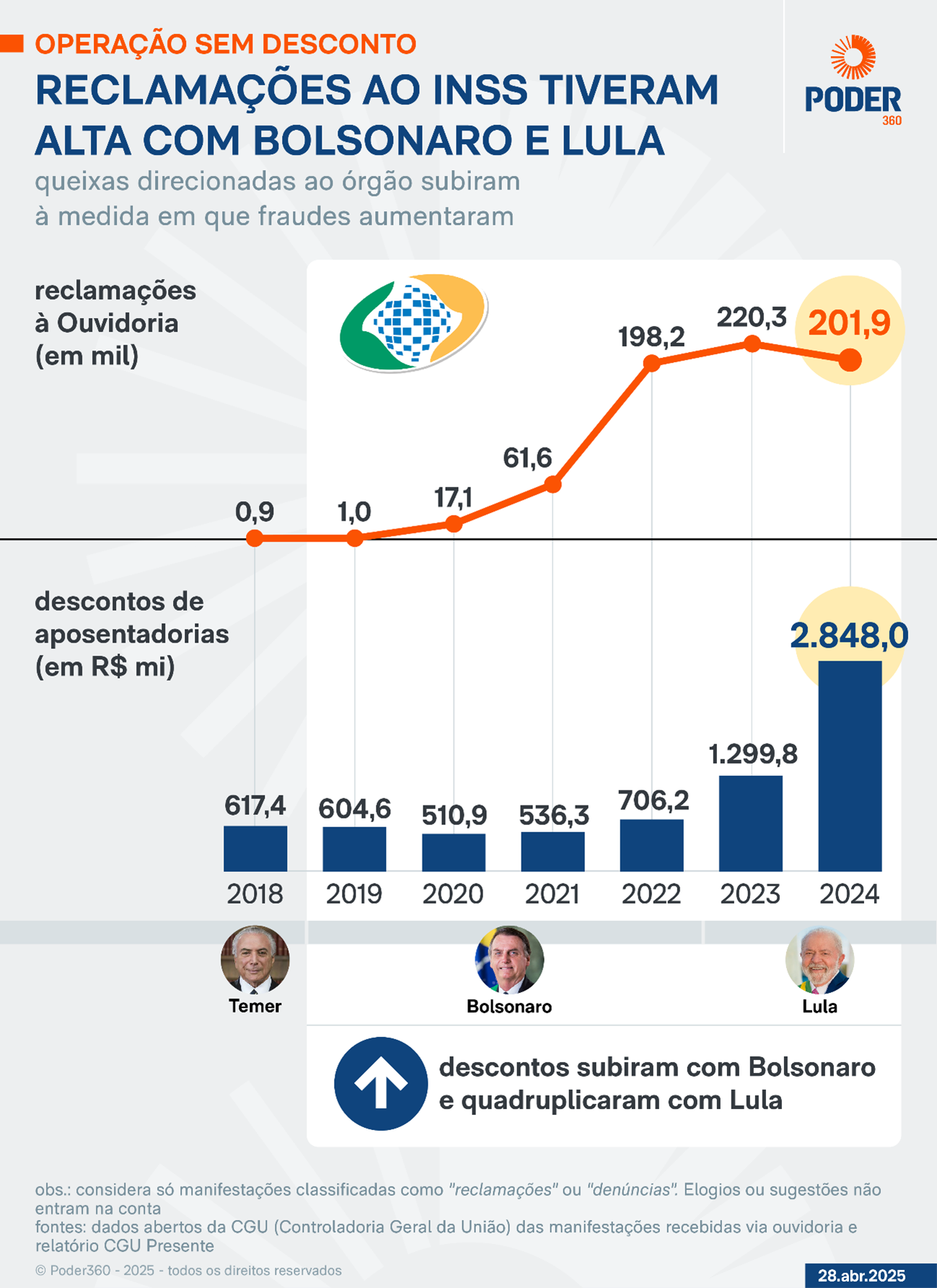

No plano político, o Brasil volta ao foco com a instauração da CPI do INSS. O escândalo, desvendado pela Operação Sem Desconto, expôs fraudes bilionárias em benefícios previdenciários, envolvendo convênios entre o INSS e entidades de classe. A complexidade do caso – que remonta a falhas regulatórias e operacionais desde 2020 – fragiliza ainda mais a confiança institucional e cria mais uma camada de incerteza para o ambiente doméstico.

Por ora, apesar desses sinais de alerta, o mercado segue resiliente. No entanto, o excesso de otimismo, descolado da realidade fiscal e da fragilidade institucional, pode ser um risco latente. Investidores devem, portanto, manter uma postura prudente e diversificada, com especial atenção para proteção cambial e exposição a ativos globais, mitigando potenciais impactos abruptos advindos de um cenário que hoje parece tranquilo, mas cuja vulnerabilidade estrutural é inegável.

Seguimos atentos aos desdobramentos e reforçamos nosso compromisso em manter estratégias de investimento sólidas e alinhadas ao perfil de risco de cada cliente, priorizando segurança patrimonial em meio a um ambiente que, embora aparentemente estável, segue carregado de desafios.

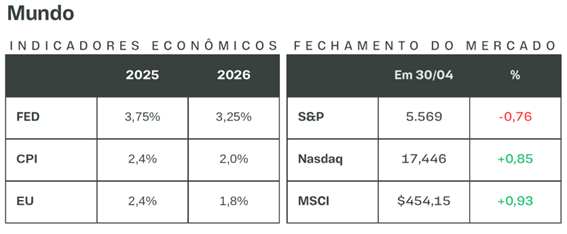

Cenário Internacional

Abril se encerrou com os mercados globais navegando entre sinais contraditórios: enquanto os resultados corporativos robustos – como os de Microsoft e Meta – trouxeram alívio e sustentaram altas relevantes nas bolsas americanas, os fundamentos macroeconômicos continuaram a indicar prudência. O S&P 500, por exemplo, avançou 0,6% na última sessão do mês, enquanto o Nasdaq subiu expressivos 1,5%, puxados pelo otimismo renovado com a inteligência artificial.

Entretanto, por trás desse ambiente aparentemente positivo, destacam-se tensões comerciais crescentes que pressionam a dinâmica global. A crise de taxações entre Estados Unidos, União Europeia e China atingiu novo patamar: Washington sinalizou tarifas elevadas com vigência a partir de julho, enquanto Bruxelas articula uma oferta bilionária para ampliar compras de produtos americanos e assim evitar medidas mais drásticas. Essa movimentação tem potencial para aliviar parte da pressão no curto prazo, caso um acordo seja selado, mas não elimina o risco de fragmentação global mais profunda em função da intensificação das políticas protecionistas. A China, por sua vez, intensifica o diálogo bilateral e reitera a necessidade de “sinceridade” nas negociações.

Do ponto de vista macroeconômico, os Estados Unidos apresentam um quadro misto. O Índice de Preços das Despesas de Consumo Pessoal (PCE), termômetro preferencial do Federal Reserve, trouxe uma leitura ligeiramente acima da expectativa anual, marcando 2,3% contra os 2,2% projetados. No entanto, o núcleo do índice veio estável, em linha com as previsões, apontando sinais de resiliência na trajetória desinflacionária. Por outro lado, a primeira prévia do PIB do 1T25 registrou inesperada contração de 0,3%, frustrando as expectativas de expansão e gerando impactos negativos temporários nos índices acionários.

A confiança do consumidor, medida chave para projeções futuras, manteve sua trajetória descendente, caindo para 86,0 pontos em abril, bem abaixo dos 93,9 anteriores. Apesar desse viés negativo, o mercado manteve relativa estabilidade, sustentado por resultados corporativos acima do esperado e pela expectativa de avanço nas negociações comerciais, além de uma perspectiva ainda construtiva para a economia americana no médio prazo.

Adicionalmente, vale destacar que o cenário tecnológico global está sob escrutínio. A China iniciou uma ofensiva regulatória robusta para conter abusos no uso da inteligência artificial, enquanto o Google lançou novas funcionalidades em sua IA Gemini, reforçando a corrida tecnológica. No Brasil, a nova legislação de IA também promete mexer com as estruturas corporativas, elevando o nível de compliance e de proteção de dados.

O pano de fundo geopolítico segue carregado: além da tensão comercial, os EUA mantêm negociações delicadas com o Irã e ampliam sanções, enquanto internamente o governo Trump enfrenta desafios legais e políticos, incluindo decisões judiciais que limitaram suas iniciativas mais radicais em política migratória.

Por fim, a liquidez global permanece confortável, com os yields dos Treasuries mostrando estabilidade em todas as pontas da curva. Esse ambiente favorece uma alocação equilibrada e seletiva, priorizando setores que se beneficiem do avanço tecnológico e das dinâmicas estruturais de longo prazo, sem desconsiderar a volatilidade potencial advinda de choques geopolíticos e comerciais.

Embora o cenário esteja carregado de desafios, ainda há boas oportunidades nos EUA, especialmente em setores resilientes e inovadores. O investidor global deve manter disciplina e visão estratégica, aproveitando janelas táticas, mas sempre com foco na diversificação e mitigação de riscos.

Principais estratégias

1. Diversificação de Portfólios

Com os mercados globais passando por uma rotação relevante — evidenciada pela recuperação das bolsas na Europa e o rali das ações em países emergentes como o Brasil — a diversificação geográfica e setorial permanece como pilar essencial. A combinação entre estímulos na China, expectativa de estabilidade monetária nos EUA e tensões geopolíticas reforça a necessidade de um portfólio balanceado entre proteção e captura de oportunidades regionais.

2. Foco em Exportação e Commodities

O setor exportador brasileiro continua beneficiado pela demanda externa e pela competitividade cambial. O foco, porém, deve ir além das commodities tradicionais, monitorando os desdobramentos estratégicos do comércio global. A China, por exemplo, segue relevante na compra de petróleo, soja e metais, mas sua transição para uma economia orientada ao consumo interno pode reconfigurar fluxos comerciais no longo prazo.

Além disso, a corrida mundial por terras raras — com os EUA investindo na exploração desses recursos na Ucrânia — impacta indiretamente o Brasil, que detém reservas estratégicas desses minerais críticos. O redesenho das cadeias de suprimento globais, especialmente na área mineral, pode reposicionar o Brasil no mapa da segurança mineral global. É fundamental acompanhar de perto investimentos externos e políticas de incentivo à mineração sustentável.

3. Renda Fixa: Pré-fixados, Pós-fixados e Inflação

Após o fechamento expressivo da curva de juros em março, especialmente no trecho intermediário, novos ganhos em títulos pré-fixados exigem maior seletividade e gestão ativa, buscando equilíbrio entre risco e retorno. O cenário segue favorável para uma combinação tática com pós-fixados e indexados à inflação, respeitando o perfil de risco de cada investidor.

4. Acompanhamento das Políticas Monetárias

Nos EUA, o Federal Reserve manteve a taxa básica, mas o mercado já precifica cortes graduais a partir do segundo semestre. Essa perspectiva tende a beneficiar ativos de risco em mercados emergentes, enquanto pressiona moedas locais mais vulneráveis.

5. Proteção Cambial e Reservas

A desvalorização controlada do yuan e as intervenções chinesas acendem o alerta para reforço de proteção em moedas fortes. O dólar permanece a âncora global, mas ações coordenadas entre China, Japão e Coreia do Sul em resposta às tarifas norte-americanas podem provocar volatilidade cambial adicional.

6. Tecnologias e Setores de Crescimento

O lançamento da Apple Intelligence em português e a abertura dos sistemas da Microsoft para AMD e Intel sinalizam uma nova fase para o ecossistema de IA. Esses movimentos intensificam a disputa entre as “Magnificent 7″ e criam oportunidades para disrupções que reconfiguram cadeias de valor globalmente.

7. Ouro Consolidado como Ativo de Proteção

O ouro segue desempenhando um papel central como ativo de proteção patrimonial, especialmente diante da incerteza geopolítica e monetária. A ampliação das reservas chinesas evidencia o movimento global de diversificação e menor dependência do dólar. Com bancos centrais comprando ouro de forma consistente e riscos inflacionários ainda presentes, o metal precioso mantém sua relevância como hedge cambial e ferramenta de preservação de valor.

8. Monitoramento Geopolítico e Impactos no Petróleo

O Oriente Médio voltou ao radar após o ataque israelense ao sul de Beirute, elevando o risco de escalada com o Hezbollah. Além disso, cresce a preocupação com a segurança da infraestrutura crítica global, especialmente com os alertas sobre vulnerabilidades nos cabos submarinos — cenário que se agrava com o desenvolvimento de tecnologias chinesas capazes de interceptação em grandes profundidades. A estabilidade energética e a proteção da informação tornam-se, assim, variáveis centrais na avaliação de risco global.