Carta Mensal aos Clientes - Junho 2025

“Ao subestimar os riscos geopolíticos e a ‘incerteza do regime’ imposta por políticas voláteis, investidores podem estar pagando um preço alto no silêncio da aparente calmaria.” Steve Hanke

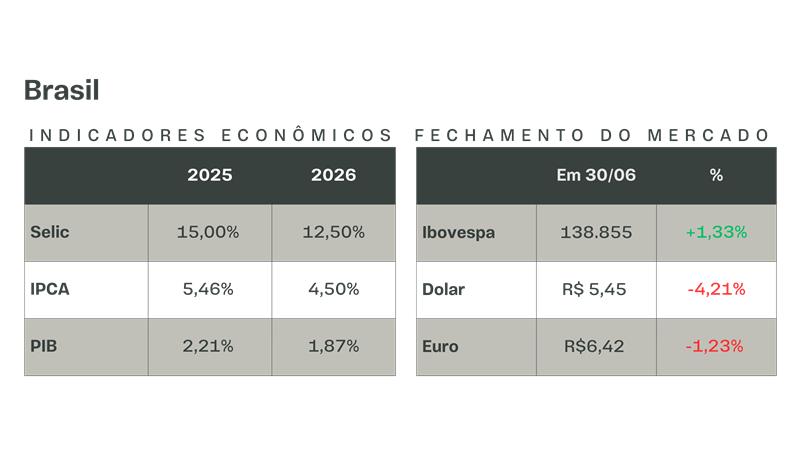

Indicadores Econômicos

Indicadores Econômicos

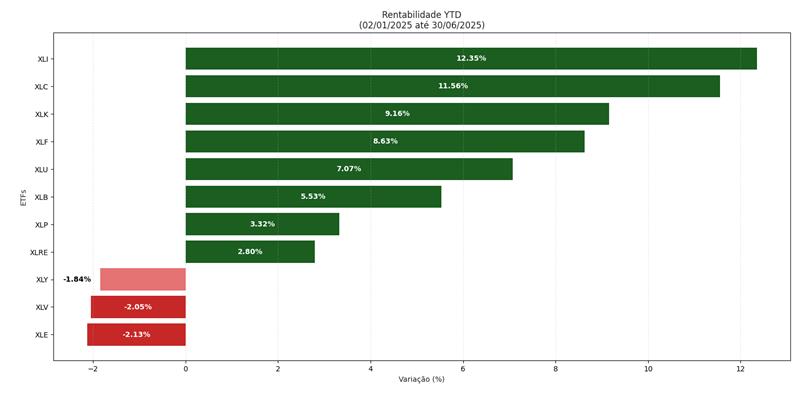

Setoriais - US

Indicadores Econômicos

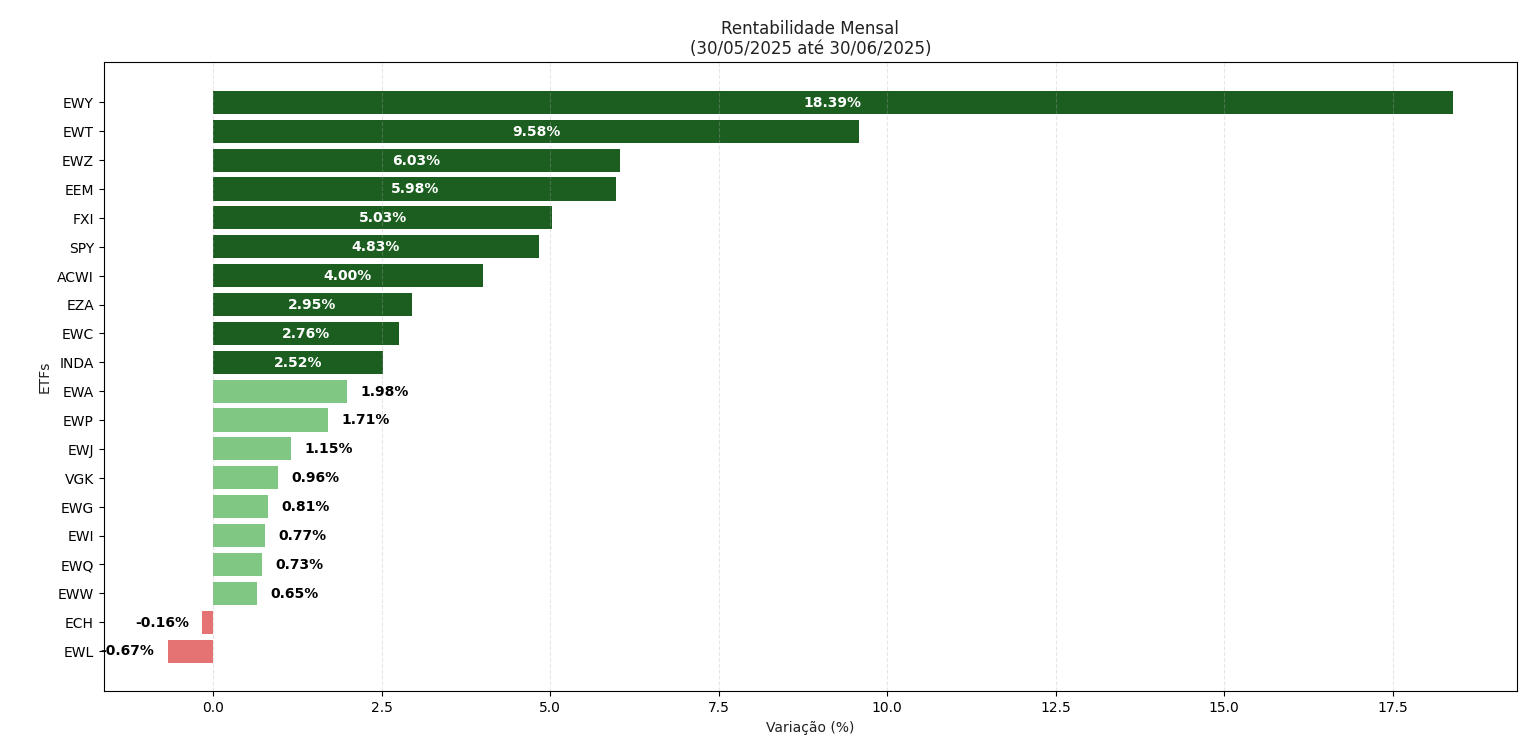

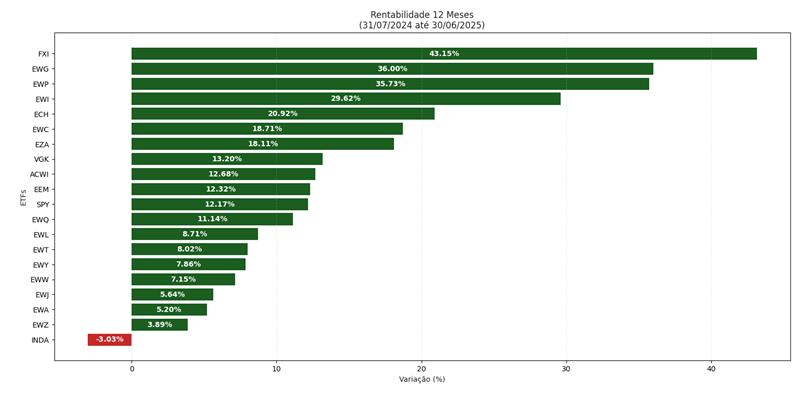

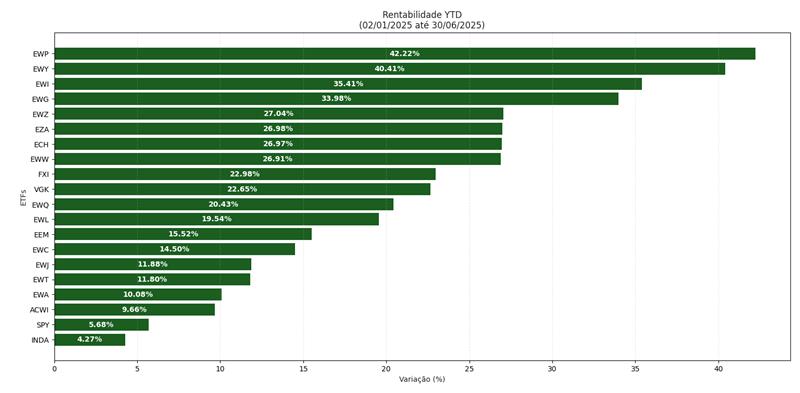

ETFS - Mundo

Cenário Local

O mês de junho trouxe sinais de alívio para os investidores brasileiros. Após um primeiro semestre marcado por turbulências, principalmente ligadas ao quadro fiscal e aos embates entre o Executivo e o Congresso, o mercado passou a enxergar um ambiente momentaneamente mais calmo. O reflexo mais visível disso foi a queda nas taxas de juros de longo prazo — o chamado fechamento da curva de juros. Esse movimento favorece, sobretudo, os investimentos em renda fixa com prazos mais longos, como títulos prefixados e fundos de crédito privado.

Essa melhora nos preços dos ativos, no entanto, não deve ser interpretada como uma virada de ciclo, mas sim como um respiro tático. Parte dela veio da combinação entre uma inflação corrente sob controle, a atividade econômica em desaceleração e um certo esgotamento do fluxo de más notícias. O IPCA de junho, por exemplo, veio abaixo do esperado, puxado por quedas em itens voláteis como alimentos e combustíveis. Isso reforçou a convicção de que o Banco Central terá espaço para encerrar o ciclo de cortes da Selic em breve, com uma taxa básica próxima de 15% ao ano — cenário que transforma o posicionamento em renda fixa, tornando mais atrativa a alocação em duration intermediária ou longa.

Mas, por trás desse alívio técnico, os desafios estruturais seguem latentes — e talvez até mais visíveis do que antes. O episódio mais emblemático do mês foi a derrubada do decreto do IOF pelo Congresso Nacional, em um movimento raro, que não ocorria há quase três décadas. O veto da Câmara à elevação do IOF para determinadas operações de câmbio foi entendido pelo mercado como um sinal direto de enfraquecimento do governo federal perante o Legislativo.

Esse embate explicitou a fragilidade da articulação política do Executivo e acendeu um novo alerta sobre o ambiente institucional. Além disso, expôs o risco de paralisia administrativa, já que medidas de arrecadação ou ajustes fiscais passam a enfrentar obstáculos relevantes na arena parlamentar. Para os investidores, a imprevisibilidade legislativa associada à fragilidade do Executivo compõe um risco adicional — especialmente para ativos domésticos sensíveis à percepção de governabilidade, como os juros longos e o câmbio.

Essa instabilidade política ganha ainda mais relevância quando combinada com outro elemento crescente: a antecipação do debate eleitoral para 2026. A percepção de que o governo atual caminha para uma deterioração da sua base de apoio, somada a uma popularidade em queda acentuada, já começa a influenciar as decisões dos investidores. A recente pesquisa Genial/Quaest apontou 57% de desaprovação ao presidente Lula, o maior índice desde o início de seu terceiro mandato. Em paralelo, o mercado começa a precificar um possível reposicionamento político à direita, com impactos já visíveis na performance de determinados setores e ativos.

Essa antecipação eleitoral é ainda mais sensível quando se observa o comportamento do Congresso. Parlamentares — atentos ao reposicionamento de suas bases eleitorais — tendem a assumir posturas mais independentes e, muitas vezes, conflituosas com o Executivo, travando ou alterando projetos estratégicos. A derrubada do IOF pode ser apenas o primeiro capítulo de um ambiente legislativo mais hostil e fragmentado, que deverá se intensificar até o pleito presidencial.

No campo fiscal, a reforma tributária, embora aprovada, entra agora em uma fase delicada: sua implementação e regulamentação. O projeto, que nasceu com a proposta de simplificar e unificar os tributos sobre o consumo, acabou sofrendo mudanças que aumentaram significativamente sua complexidade. A inclusão de carnes na cesta básica com imposto zero e o tratamento diferenciado a produtos como queijos, farinhas, flores e laticínios elevaram a alíquota estimada do novo IVA para 28%, segundo o Ministério da Fazenda. Essa seria, se confirmada, a maior alíquota do mundo, o que pode trazer impactos relevantes sobre o consumo e a competitividade da economia brasileira.

Muitos economistas já alertam que o novo modelo, embora mais moderno no papel, pode acabar sendo mais regressivo e mais caro do que o sistema atual. A multiplicidade de exceções e regimes especiais dificulta a neutralidade do imposto e abre espaço para disputas judiciais. Em um país historicamente litigioso como o Brasil, isso representa risco real à segurança jurídica — elemento fundamental para o investidor institucional.

Ao mesmo tempo, no plano internacional, a imagem do Brasil começa a sofrer desgastes perceptíveis. Em junho, a revista britânica The Economist publicou uma reportagem de grande repercussão na qual classifica o presidente Lula como “incoerente no exterior e impopular em casa”. A matéria aponta o alinhamento do Brasil com regimes como Irã, China e Rússia no âmbito dos BRICS, criticando a diplomacia brasileira por se afastar dos EUA e da Europa e adotar um tom ambíguo diante de conflitos como a guerra na Ucrânia.

Para a publicação, o Brasil caminha para uma posição periférica no debate global, perdendo relevância estratégica ao se isolar das principais democracias ocidentais. Essa crítica não passou despercebida no mercado, que já vinha observando a deterioração do relacionamento entre o governo brasileiro e parceiros tradicionais como os Estados Unidos. Em um mundo cada vez mais polarizado geopoliticamente, a posição externa do Brasil pode influenciar diretamente o apetite do investidor estrangeiro por ativos locais.

A resposta do Itamaraty foi imediata, mas pouco eficaz no sentido de reverter a percepção externa. O ministro Mauro Vieira defendeu a atuação do presidente, mas os argumentos institucionais não foram suficientes para acalmar os temores do mercado sobre o isolamento diplomático crescente.

Em paralelo, os investidores estrangeiros seguem atentos ao cenário global. O mês de junho foi marcado por estímulos anunciados pela China e pela fraqueza dos dados econômicos nos Estados Unidos — o que levou o mercado a renovar as apostas de corte de juros pelo Federal Reserve ainda neste ano. Esse alívio externo, somado ao recuo da curva de juros local, ajudou a sustentar os preços dos ativos brasileiros, em especial no mercado acionário e em fundos de crédito.

Mesmo assim, é importante reforçar que a melhora recente está muito mais relacionada a fatores exógenos e técnicos do que a uma confiança genuína no ambiente institucional brasileiro. Os desafios domésticos continuam relevantes e estruturais: pressão fiscal, governabilidade comprometida, incertezas regulatórias e fragilidade diplomática.

O investidor precisa estar atento a esses sinais. Embora existam oportunidades táticas — principalmente em renda fixa prefixada, crédito privado high grade e multimercados com viés macro global — o cenário exige diversificação, disciplina e prudência. A eleição de 2026 já entrou no radar e pode antecipar movimentos nos preços dos ativos. A forma como o governo atual gerenciará os próximos meses, especialmente em termos de articulação política e condução da agenda fiscal, será determinante para os rumos do mercado.

Neste ambiente, a recomendação é clara: evite movimentos bruscos, foque em qualidade de ativos, mantenha uma visão de médio prazo e prepare-se para uma campanha eleitoral que já começou — mesmo sem candidato definido.

Cenário Internacional

No cenário internacional, o mês de junho foi marcado por um misto de tensão geopolítica, reacomodação monetária e otimismo em algumas praças financeiras. Em um ambiente cada vez mais influenciado por decisões políticas de alto impacto e por eventos climáticos extremos, os mercados globais navegam entre as incertezas geopolíticas no Oriente Médio e os sinais de alívio inflacionário na Europa. A recuperação da bolsa americana e o retorno aos níveis históricos de máxima demonstram que, apesar das instabilidades, ainda há resiliência no sistema financeiro global, alimentada por expectativas de afrouxamento monetário e por uma retomada cíclica em setores-chave da economia norte-americana.

O epicentro das tensões globais segue sendo o Oriente Médio, com a recente escalada do conflito entre Israel e Irã ganhando contornos diplomáticos mais promissores após um curto, mas intenso, período de hostilidades que durou cerca de 12 dias. O cessar-fogo foi anunciado no dia 24 de junho pelo presidente dos Estados Unidos, Donald Trump, e imediatamente gerou repercussão nos mercados globais. Apesar de algumas acusações de violações nos dias seguintes, a trégua permanece formalmente em vigor até o fechamento desta carta. Esse avanço reduziu momentaneamente a percepção de risco geopolítico, refletindo-se na queda expressiva do preço do petróleo Brent, que recuou de US$ 79,04 no pico do dia 19/06 para níveis abaixo de US$ 67 nos últimos dias do mês (ver gráfico). Ainda assim, a região continua sensível, e os investidores permanecem atentos a novos desdobramentos, considerando a volatilidade histórica de acordos similares. A permanência da instabilidade no Oriente Médio continua sendo um fator de pressão sobre ativos de risco, sobretudo petróleo, ouro e moedas emergentes, exigindo cautela adicional nas estratégias de alocação global.

Paralelamente, a Organização das Nações Unidas voltou a emitir alertas contundentes sobre a natureza do conflito e os impactos indiretos da guerra. Um relatório publicado por especialistas ligados à ONU expôs a conexão financeira de mais de 60 empresas multinacionais com a ofensiva militar de Israel, gerando protestos no Conselho de Direitos Humanos e tensionando ainda mais o ambiente diplomático. A resposta da missão israelense em Genebra foi de repúdio ao conteúdo do relatório, que classificou como “sem fundamento jurídico e difamatório”. Essa disputa narrativa reforça o ambiente polarizado que caracteriza as relações internacionais atuais, no qual os atores globais adotam posturas cada vez mais assertivas — e menos cooperativas — diante de temas sensíveis. Nesse ambiente, observamos o enfraquecimento das instâncias multilaterais e a ascensão de uma ordem internacional mais fragmentada, onde prevalecem os interesses nacionais em detrimento de consensos coletivos.

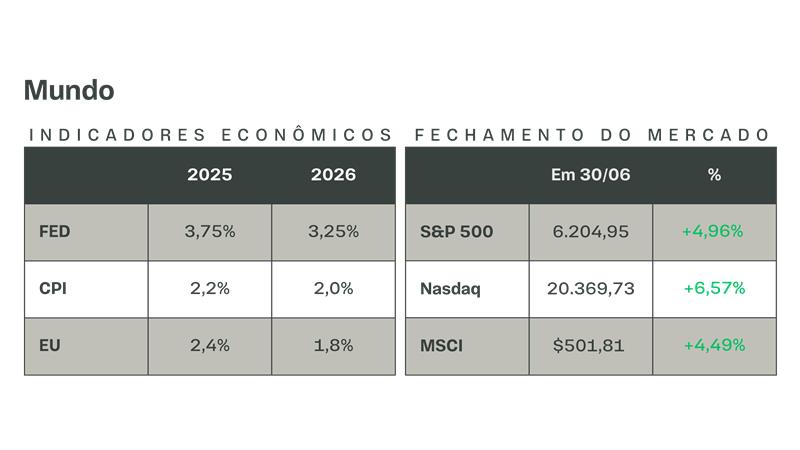

Enquanto o conflito se desenrola, os Estados Unidos assistem a uma impressionante recuperação de suas bolsas de valores. O índice S&P 500 renovou suas máximas históricas, acompanhado pelo Nasdaq, num movimento impulsionado pela força das big techs, pela solidez do mercado de trabalho e pelas perspectivas de cortes nas taxas de juros ainda em 2025. O desempenho positivo das ações reflete não apenas uma melhora nos fundamentos, mas também uma percepção de que o Federal Reserve poderá adotar uma postura mais dovish nos próximos encontros. A inflação, embora ainda longe da meta de 2%, tem dado sinais consistentes de desaceleração, permitindo ao banco central americano sinalizar uma eventual flexibilização da política monetária. Essa possível mudança de direção seria bem recebida pelos mercados, uma vez que aliviará a pressão sobre os custos de financiamento e poderá destravar novos ciclos de investimento corporativo.

Ainda assim, os Estados Unidos enfrentam desafios relevantes no plano fiscal e político. A decisão de reduzir drasticamente os programas de ajuda internacional — com impacto potencial estimado em mais de 14 milhões de vidas, segundo a revista Lancet — representa uma ruptura na política externa americana. A justificativa do governo Trump é centrada na ideia de “America First”, priorizando a reconstrução interna em detrimento de compromissos com países em desenvolvimento. O efeito colateral dessa medida é o aumento da fragilidade de diversas nações que dependem da assistência americana, especialmente no continente africano e em regiões da Ásia. Além disso, a medida contribui para o enfraquecimento do dólar como âncora moral e financeira do sistema global. Em paralelo, cresce o questionamento sobre a sustentabilidade do papel hegemônico da moeda americana, sobretudo diante do aumento expressivo da dívida pública dos Estados Unidos, agravado pelas políticas expansionistas da atual gestão.

A Europa, por sua vez, vive uma dinâmica diferente. A inflação na Alemanha, principal economia do bloco, desacelerou mais do que o previsto, atingindo 2,3% em março. Trata-se de um sinal encorajador para o Banco Central Europeu, que já cortou juros seis vezes desde junho de 2024 e mantém a taxa de depósito atualmente em 2,5%. A presidente Christine Lagarde reforçou recentemente que a meta de 2% está mais próxima e que o BCE seguirá atento à evolução dos preços, especialmente dos núcleos de inflação que excluem alimentos e energia. A queda nos preços ao consumidor sugere que a Europa poderá continuar flexibilizando sua política monetária, o que tende a favorecer a retomada do crédito, o investimento em infraestrutura e o alívio das contas públicas nos países mais endividados.

Contudo, a região também enfrenta desafios climáticos sem precedentes. Uma onda de calor intensa atingiu Paris e outras quinze regiões da França, levando as autoridades a decretarem alerta vermelho e ao fechamento de escolas em diversos pontos do país. O episódio, considerado precoce para os padrões históricos, evidencia os efeitos da mudança climática e impõe um desafio adicional à gestão pública europeia. Em países como Espanha e Portugal, recordes de temperatura para o mês de junho foram quebrados, afetando a produção agrícola e pressionando os preços de alimentos in natura. Essa instabilidade climática traz implicações relevantes para os índices de inflação e para as cadeias logísticas continentais, já afetadas por gargalos estruturais desde a pandemia.

Em Sevilha, representantes das Nações Unidas e de países em desenvolvimento reuniram-se para discutir soluções para a crescente dívida externa dos países do Sul Global. Segundo dados divulgados, o endividamento dessas nações triplicou nos últimos 15 anos, alcançando a impressionante cifra de US$ 1,4 trilhão apenas em pagamentos de juros e amortizações. O diagnóstico da ONU é contundente: muitos desses países estão presos a um ciclo vicioso de endividamento e recessão, sem margem fiscal para investir em infraestrutura ou serviços básicos. O enfraquecimento das instituições multilaterais, combinado à redução do fluxo de capital do Norte para o Sul, contribui para o agravamento desse quadro. É nesse contexto que surgem pressões por reformas no sistema financeiro internacional, com propostas de redesenho das regras de acesso a financiamento, maior flexibilidade cambial e reestruturação da dívida de países inadimplentes.

No campo comercial, a tensão entre EUA e China permanece latente. Após a imposição de novas tarifas por parte do governo Trump, Pequim respondeu com declarações diplomáticas mais comedidas, afirmando estar disposta a discutir tarifas e subsídios no âmbito da Organização Mundial do Comércio. Ainda assim, o governo chinês reforçou que não aceitará abrir mão de seu status de país em desenvolvimento, o que dificulta qualquer avanço substancial nas negociações. O impasse evidencia que a rivalidade sino-americana seguirá moldando a dinâmica do comércio global nos próximos anos. Enquanto isso, empresas chinesas seguem expandindo sua presença na Ásia, na África e na América Latina, em busca de novos mercados e fontes de matérias-primas estratégicas.

A guerra tecnológica também se intensifica. Elon Musk anunciou que sua startup xAI captou US$ 10 bilhões em uma rodada recente de investimentos, com o objetivo declarado de desenvolver inteligência artificial de uso geral e competir com a OpenAI. A notícia movimentou o setor de tecnologia e reforçou a percepção de que os EUA lideram a nova corrida global pela hegemonia em IA. Ao mesmo tempo, plataformas como WhatsApp, controlada pela Meta, anunciaram a integração de assistentes de IA para atendimento a clientes e recomendação de produtos, sinalizando um novo ciclo de transformação digital nas relações de consumo. Essa convergência entre tecnologia, finanças e geopolítica exige atenção redobrada dos investidores, uma vez que alterações regulatórias e disputas por propriedade intelectual podem afetar significativamente os valuations de empresas envolvidas nesse segmento.

Com o encerramento do primeiro semestre de 2025, o cenário global apresenta uma dualidade marcante. Por um lado, há sinais consistentes de recuperação em importantes economias desenvolvidas, com destaque para a performance da bolsa americana, que voltou aos patamares recordes, impulsionada pelo crescimento das empresas de tecnologia e pela perspectiva de redução nos juros. Por outro, o mundo ainda convive com riscos relevantes, como a instabilidade no Oriente Médio, a fragilidade fiscal do Sul Global, as tensões comerciais entre as principais potências e os impactos cada vez mais severos das mudanças climáticas.

Principais estratégias

1. Diversificação Geográfica e Setorial como Pilar Estrutural

Como as movimentações recentes dos mercados reforçam a necessidade de um portfólio diversificado?

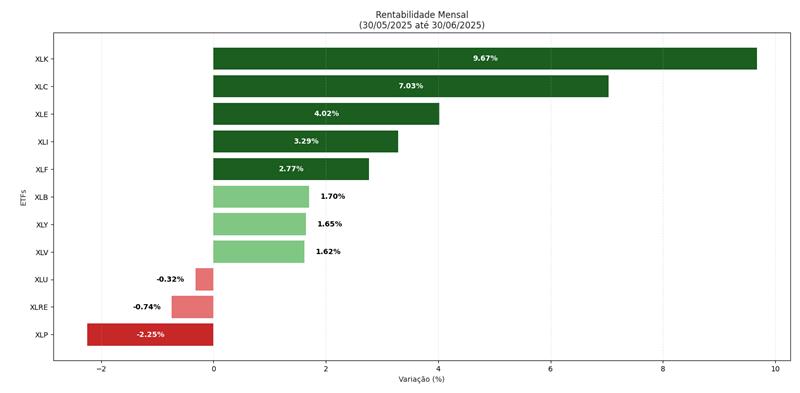

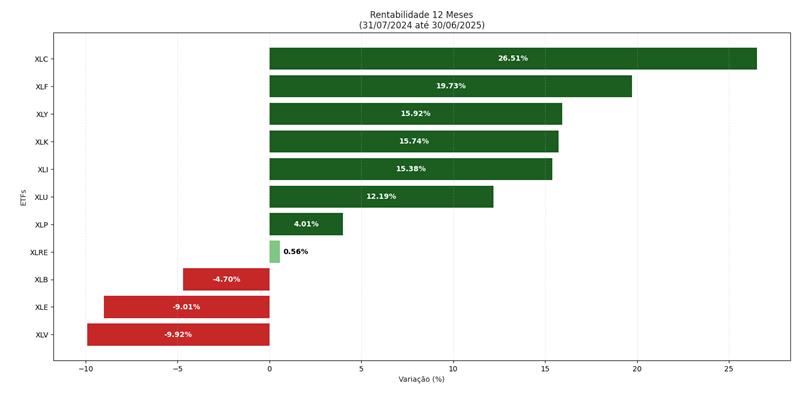

A recomposição de fluxo para ativos de risco após a trégua no conflito entre Israel e Irã trouxe um alívio temporário aos mercados, mas não eliminou os riscos sistêmicos. A revalorização das bolsas globais — com destaque para os mercados europeus e asiáticos — evidencia a importância de uma alocação que combine ativos descorrelacionados. A descentralização da produção global, os estímulos seletivos na China e o avanço das big techs em IA criam oportunidades fora do eixo tradicional EUA. A diversificação setorial, aliando infraestrutura, energia, tecnologia e defesa, segue sendo um pilar estruturante para capturar valor em um mundo multipolar e volátil.

2. Commodities e Cadeias Estratégicas de Valor

Qual o papel do Brasil nas novas cadeias de valor global em um contexto de reindustrialização?

O foco global está migrando da dependência de commodities brutas para o domínio de cadeias estratégicas, especialmente aquelas ligadas à transição energética, cibersegurança e defesa. O Brasil, além de potência agrícola e mineral, possui ativos que o posicionam como fornecedor-chave em mercados como terras raras, cobre e nióbio — insumos cada vez mais disputados. No entanto, o reposicionamento exige mais do que matéria-prima: passa por estabilidade regulatória, política industrial moderna e compromissos ambientais claros. Sem isso, o país continuará sendo apenas exportador de ciclo primário, perdendo o protagonismo na nova ordem produtiva.

3. Renda Fixa: Seletividade e Tática de Duration

Ainda há espaço para ganho real na renda fixa local e global?

O fechamento parcial da curva de juros no Brasil já foi precificado, o que limita o potencial de marcação a mercado. No entanto, a combinação entre uma inflação controlada e o novo arcabouço fiscal tem sustentado o apetite por ativos IPCA+ de duration média. No exterior, os títulos indexados à inflação (TIPS) e estratégias de crédito privado global continuam atraentes diante da instabilidade cambial e riscos fiscais latentes em economias centrais. O investidor deve adotar uma postura seletiva, combinando proteção inflacionária com pós-fixados robustos, sem abrir mão de liquidez e sensibilidade macro.

4. Política Monetária Global e Sensibilidade de Ativos

Como as decisões dos bancos centrais estão influenciando o comportamento dos ativos globais?

Após a eleição presidencial nos EUA e a redução gradual da inflação no país, o Federal Reserve passou a sinalizar cortes de juros mais claros para o segundo semestre, ainda que com cautela. O Banco Central Europeu, por sua vez, já iniciou o ciclo de flexibilização monetária. Essa assimetria cria oportunidades táticas em renda variável e crédito, mas também amplia a volatilidade cambial, sobretudo em mercados emergentes. A sincronização monetária global está cada vez mais distante, e isso exige do investidor uma gestão ativa das exposições regionais e de duration, adaptando-se às inflexões políticas e monetárias.

5. Estratégias de Proteção Cambial e Ativos em Moeda Forte

A proteção cambial segue necessária em um portfólio internacional?

Mais do que necessária, ela se tornou estrutural. A recente volatilidade do dólar, impulsionada por intervenções da Ásia e realinhamentos pós-conflito, reforça a importância de um colchão cambial robusto. Ativos denominados em dólar, como fundos globais, treasury bonds e cash equivalents internacionais, funcionam como âncoras de preservação patrimonial. Além disso, a queda no prêmio de risco do Brasil com a estabilização fiscal não elimina a exposição a eventos domésticos — como a implementação da reforma tributária — que podem pressionar o real. A proteção em moeda forte é, portanto, mais que tática: é estratégia permanente de blindagem.

6. Tecnologia, IA e Reconfiguração de Valor

Ainda há espaço para crescimento no setor de tecnologia após o boom da IA?

Sem dúvida. O ciclo atual não é apenas de valorização, mas de redefinição da cadeia global de valor. Lançamentos como o Apple Intelligence em português e a ampliação do Copilot da Microsoft para infraestrutura crítica mostram que a IA deixou de ser ferramenta e passou a ser infraestrutura. O investidor atento deve olhar além das “Magnificent 7” e buscar oportunidades em semicondutores, automação industrial, cibersegurança e inteligência aplicada à saúde e energia. Estamos diante de uma disrupção estrutural, com novos vencedores sendo definidos por sua capacidade de integrar e escalar soluções inteligentes.

7. Ouro e Segurança Patrimonial

O ouro ainda é um bom ativo para diversificação e proteção?

Mais do que nunca. O movimento de acumulação de ouro pelos bancos centrais — com destaque para China, Índia e Rússia — sinaliza uma mudança de paradigma nas reservas globais. Em um mundo onde moedas são constantemente manipuladas por políticas monetárias e fiscais expansionistas, o ouro retoma seu protagonismo como ativo neutro e anticíclico. O metal se beneficia de três vetores simultâneos: instabilidade geopolítica (como visto na guerra relâmpago Israel-Irã), inflação persistente e enfraquecimento institucional em algumas democracias. Em portfólios internacionais, ele representa uma das formas mais eficientes de hedge sistêmico.

8. Monitoramento Geopolítico: Petróleo, Cibersegurança e Instabilidade

Quais são os maiores riscos geopolíticos hoje e como eles impactam os ativos?

A recente trégua entre Israel e Irã, ainda que frágil, trouxe um suspiro de alívio, refletido na forte queda do petróleo Brent (imagem enviada: de US$ 79,04 para US$ 67,19). No entanto, essa aparente estabilidade esconde riscos latentes. Os cabos submarinos — que transportam 95% dos dados globais — estão vulneráveis a ataques silenciosos, e a guerra híbrida entre potências se intensifica no ciberespaço. A interdependência entre energia, dados e segurança torna qualquer ponto de falha um gatilho sistêmico. Investidores devem estar atentos a eventos que possam não apenas afetar preços, mas reconfigurar premissas inteiras de alocação internacional.