Carta Mensal aos Clientes - Maio 2025

"A história não oferece exemplo de uma nação que tenha se beneficiado da desvalorização prolongada de sua moeda.“ Ludwig von Mises

Cenário Local

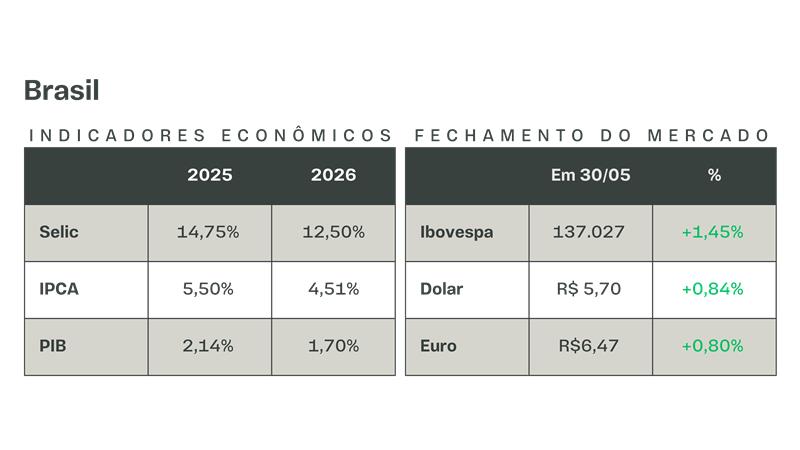

O ambiente econômico brasileiro vive uma fase de sensível reprecificação, refletindo uma combinação de fatores fiscais, políticos e de desconfiança institucional. Após um primeiro trimestre relativamente estável, o mês de abril trouxe uma deterioração clara nas expectativas, tanto por eventos domésticos quanto pela influência do cenário internacional. A reavaliação da trajetória da taxa Selic, a escalada da dívida pública e os ruídos na comunicação do governo contribuíram para um ambiente de maior aversão a risco e aumento dos prêmios exigidos pelos investidores.

No epicentro da recente crise de credibilidade esteve o episódio envolvendo o aumento do IOF sobre fundos no exterior. O movimento, articulado inicialmente pelo Ministério da Fazenda como uma tentativa de reforçar o compromisso fiscal, foi mal-recebido pelo mercado. A medida foi interpretada como um controle de capitais, com risco direto para os fluxos de investimento internacional e o setor de fundos multimercados. A falta de coordenação interna, o vazamento precoce da informação e a ausência de comunicação clara agravaram o cenário. O governo precisou recuar em poucas horas, excluindo os fundos internacionais do escopo da taxação, em um novo decreto publicado às 22h30.

Esse episódio expôs fragilidades importantes na articulação política e técnica da equipe econômica. O ministro Fernando Haddad, que buscava retomar protagonismo, acabou isolado. Enquanto isso, o Congresso, setores do rentismo e até agências de rating — como a Moody’s — elevaram o tom, num movimento percebido como um ataque sincronizado à condução fiscal do governo. A dívida pública federal atingiu R$ 7,6 trilhões, alta de 1,44% em abril, enquanto a dívida bruta chegou a 76,2% do PIB, com o superávit primário ficando abaixo do esperado. A apropriação de R$ 70,3 bilhões em juros no período reforça o peso crescente do serviço da dívida no orçamento nacional.

A instabilidade institucional também ganhou destaque. A declaração do senador Jaques Wagner, líder do governo no Senado, defendendo o aumento do IOF como uma forma de “justiça tributária”, acirrou os ânimos entre Executivo e Congresso. A medida foi duramente criticada por agentes de mercado e parte da base legislativa, evidenciando a fragilidade da articulação política em um cenário pré-eleitoral cada vez mais sensível.

Com a eleição presidencial de 2026 já no radar, movimentos populistas e disputas narrativas tendem a ganhar força, o que amplia a percepção de risco político.

Apesar do ambiente turbulento, grandes instituições financeiras internacionais como JP Morgan e Bank of America elevaram sua exposição ao Brasil. O movimento, embora contraditório à primeira vista, reflete o entendimento de que o país, mesmo sob pressão, ainda apresenta assimetrias atrativas e preços descontados — especialmente quando comparado a pares emergentes.

Diante de tudo isso, reforçamos a importância de estratégias defensivas, diversificação prudente e gestão ativa de portfólios. O momento exige disciplina, seletividade e um olhar apurado para os riscos institucionais, fiscais e de governança, que hoje são os principais vetores de oscilação no mercado local.

Cenário Internacional

O ambiente global continua marcado por um equilíbrio tênue entre resiliência econômica e tensões geopolíticas em expansão. Após um primeiro trimestre de crescimento robusto em diversas regiões — com destaque para países como Brasil, Índia e EUA —, o segundo trimestre iniciou com reprecificação de riscos, frustrações com o calendário de cortes de juros e aumento da fragmentação institucional.

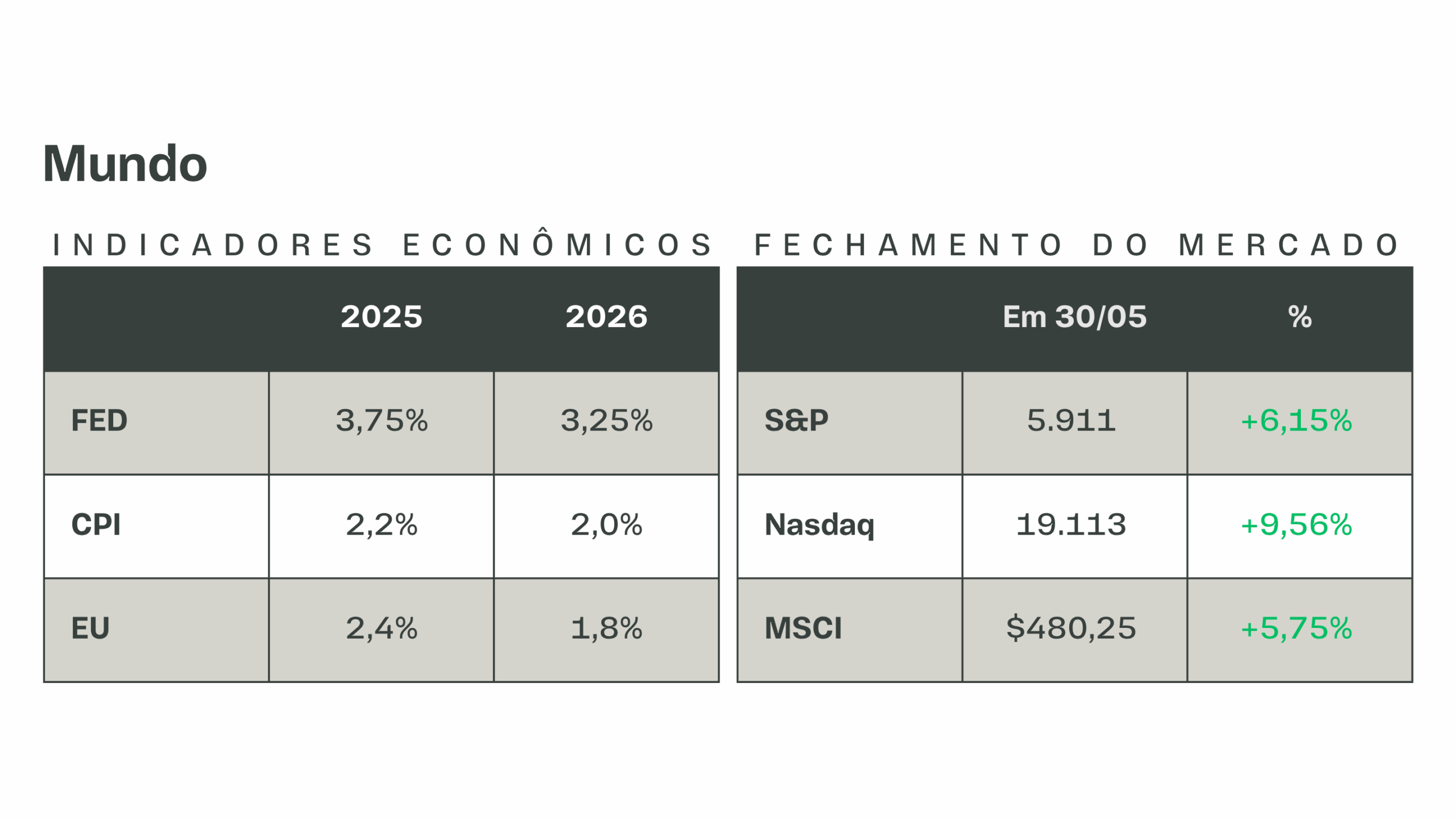

Nos Estados Unidos, o Federal Reserve manteve sua posição cautelosa frente à inflação persistente, especialmente em serviços. O mercado de trabalho continua forte, o que dá ao Fed espaço para postergar o ciclo de cortes. A curva de juros americana voltou a se inclinar, refletindo não apenas a resiliência da economia, mas também crescentes preocupações fiscais. O déficit público ultrapassa 7% do PIB, e os vértices longos dos Treasuries exigem prêmios mais elevados. Em paralelo, o dólar se fortaleceu, pressionando moedas emergentes e adicionando volatilidade à precificação dos ativos globais.

No campo geopolítico, maio foi atravessado por uma série de episódios que aumentaram a tensão nas relações internacionais. A Comissão Europeia lamentou “veementemente” o aumento das tarifas norte-americanas sobre o aço, classificando a medida como um fator de incerteza adicional para a economia global. Donald Trump, ampliou os atritos com o Sul Global, incluindo um encontro constrangedor com o presidente sul-africano e declarações agressivas sobre parceiros comerciais.

Ainda assim, as bolsas europeias fecharam o mês em alta, impulsionadas por ganhos nos setores industrial e tecnológico. O apetite por risco em regiões fora dos EUA vem crescendo, sustentado por estímulos localizados — como os adotados recentemente na China — e pela busca por valuation mais atrativo. A Índia, por exemplo, além de manter ritmo acelerado de crescimento, projeta abrir mais de 1 milhão de vagas voltadas à inteligência artificial até 2026, consolidando sua estratégia de transformação tecnológica.

No Oriente Médio, o conflito entre Israel e o Hamas permanece latente. Apesar da sinalização do grupo pela retomada imediata das negociações de cessar-fogo, episódios como o ataque com coquetéis molotov em um ato pró-Israel nos EUA reforçam o risco de radicalização e exportação da crise. A reação internacional é polarizada: enquanto o chanceler saudita acusa Israel de bloquear a paz, a Conib aponta declarações de líderes latino-americanos como combustível para o antissemitismo.

Ao mesmo tempo, a revolução tecnológica avança de forma desigual. A Índia e a Alemanha, por meio de iniciativas como as da Siemens, têm enfatizado o potencial do uso eficiente de dados e IA. O lançamento do Veo 3 pelo Google — modelo de IA que gera vídeos realistas — e a crescente oferta de cursos gratuitos por instituições como a FGV são reflexo da aceleração educacional e corporativa voltada à adaptação digital.

O ambiente global continua marcado por um equilíbrio tênue entre resiliência econômica e tensões geopolíticas em expansão. Após um primeiro trimestre de crescimento robusto em diversas regiões — com destaque para países como Brasil, Índia e EUA —, o segundo trimestre iniciou com reprecificação de riscos, frustrações com o calendário de cortes de juros e aumento da fragmentação institucional.

Nos Estados Unidos, o Federal Reserve manteve sua posição cautelosa frente à inflação persistente, especialmente em serviços. O mercado de trabalho continua forte, o que dá ao Fed espaço para postergar o ciclo de cortes. A curva de juros americana voltou a se inclinar, refletindo não apenas a resiliência da economia, mas também crescentes preocupações fiscais. O déficit público ultrapassa 7% do PIB, e os vértices longos dos Treasuries exigem prêmios mais elevados. Em paralelo, o dólar se fortaleceu, pressionando moedas emergentes e adicionando volatilidade à precificação dos ativos globais.

No campo geopolítico, maio foi atravessado por uma série de episódios que aumentaram a tensão nas relações internacionais. A Comissão Europeia lamentou “veementemente” o aumento das tarifas norte-americanas sobre o aço, classificando a medida como um fator de incerteza adicional para a economia global. Donald Trump, ampliou os atritos com o Sul Global, incluindo um encontro constrangedor com o presidente sul-africano e declarações agressivas sobre parceiros comerciais.

Ainda assim, as bolsas europeias fecharam o mês em alta, impulsionadas por ganhos nos setores industrial e tecnológico. O apetite por risco em regiões fora dos EUA vem crescendo, sustentado por estímulos localizados — como os adotados recentemente na China — e pela busca por valuation mais atrativo. A Índia, por exemplo, além de manter ritmo acelerado de crescimento, projeta abrir mais de 1 milhão de vagas voltadas à inteligência artificial até 2026, consolidando sua estratégia de transformação tecnológica.

No Oriente Médio, o conflito entre Israel e o Hamas permanece latente. Apesar da sinalização do grupo pela retomada imediata das negociações de cessar-fogo, episódios como o ataque com coquetéis molotov em um ato pró-Israel nos EUA reforçam o risco de radicalização e exportação da crise. A reação internacional é polarizada: enquanto o chanceler saudita acusa Israel de bloquear a paz, a Conib aponta declarações de líderes latino-americanos como combustível para o antissemitismo.

Ao mesmo tempo, a revolução tecnológica avança de forma desigual. A Índia e a Alemanha, por meio de iniciativas como as da Siemens, têm enfatizado o potencial do uso eficiente de dados e IA. O lançamento do Veo 3 pelo Google — modelo de IA que gera vídeos realistas — e a crescente oferta de cursos gratuitos por instituições como a FGV são reflexo da aceleração educacional e corporativa voltada à adaptação digital.

Principais estratégias

1. Diversificação Geográfica e Setorial como Pilar Estrutural

A rotação global dos ativos, marcada pela recuperação das bolsas europeias e a resiliência dos mercados emergentes, reforça a importância de um portfólio amplamente diversificado. A coexistência de estímulos monetários seletivos (como na China), estabilidade prolongada nos EUA e tensões comerciais recorrentes exige uma alocação que combine proteção cambial, descorrelação de regiões e exposição tática a setores estratégicos como tecnologia, infraestrutura, defesa e inovação energética

2. Commodities e Cadeias Estratégicas de Valor

O setor exportador brasileiro continua capitalizando sobre a demanda global, com destaque para petróleo, soja e minério. Entretanto, o foco precisa ir além das commodities tradicionais. A transição da China para um modelo de consumo interno e os esforços dos EUA na independência de insumos críticos, como terras raras, inauguram uma nova lógica de realocação industrial. O Brasil, detentor de reservas minerais relevantes, pode se reposicionar como player estratégico em cadeias de suprimento críticas — desde que invista em política industrial, segurança regulatória e sustentabilidade operacional.

3. Renda Fixa: Seletividade e Tática de Duration

Com o fechamento da curva de juros em parte precificado, especialmente no Brasil, a busca por ganho real exige sofisticação. Títulos pré-fixados seguem com espaço limitado, demandando gestão ativa e monitoramento do fiscal. Já a exposição balanceada entre pós-fixados e IPCA+ mantém atratividade, sobretudo em carteiras que buscam estabilidade com ganho real diante da pressão sobre os índices de preços em um ambiente global ainda volátil.

4. Política Monetária Global e Sensibilidade de Ativos

O Federal Reserve ainda adota cautela em relação ao timing do corte de juros, mas o mercado já embute dois a três movimentos até o fim de 2025. Esse reposicionamento favorece ativos de risco, mas exige atenção redobrada à dinâmica do dólar e aos fluxos de capital para mercados emergentes. Movimentos assimétricos de política monetária entre Fed, BCE, BoJ e PBoC tornam a coordenação mais difícil e aumentam a dispersão nos retornos globais.

5. Estratégias de Proteção Cambial e Ativos em Moeda Forte

A valorização recente do dólar e os ajustes cambiais promovidos por países asiáticos (China, Japão, Coreia do Sul) diante das tarifas impostas pelos EUA aumentam a imprevisibilidade nas moedas emergentes. A proteção cambial deve ser pensada não apenas como instrumento defensivo, mas como parte estrutural do portfólio global, com alocação em ativos dolarizados, fundos cambiais e instrumentos de hedge.

6. Tecnologia, IA e Reconfiguração de Valor

A nova fase da inteligência artificial — evidenciada por lançamentos como o Apple Intelligence em português e a expansão dos modelos da Microsoft — consolida uma ruptura na cadeia de valor global. A democratização de IA e o surgimento de ecossistemas abertos criam espaço para novos vencedores fora das “Magnificent 7”. Investidores devem avaliar oportunidades em semicondutores, cloud computing, cibersegurança e automação inteligente como vetores de crescimento estrutural.

7. Ouro e Segurança Patrimonial

O ouro mantém seu protagonismo como instrumento de proteção em tempos de ruído fiscal, tensão geopolítica e inflação resiliente. O movimento de compra contínua por parte dos bancos centrais — liderados pela China — indica uma mudança estrutural na composição das reservas internacionais. O metal precioso volta a ocupar papel estratégico como hedge cambial, reserva de valor e proteção contra eventos extremos.

8. Monitoramento Geopolítico: Petróleo, Cibersegurança e Instabilidade

O Oriente Médio permanece como vetor de risco global. A escalada de tensões entre Israel e Hezbollah, os ataques localizados e os protestos com viés antissemita revelam um ambiente instável. Ao mesmo tempo, a vulnerabilidade das infraestruturas críticas — como os cabos submarinos — e o avanço de tecnologias de interceptação em águas profundas tornam a ciberdefesa e a segurança energética elementos centrais para o valuation de ativos. A combinação entre instabilidade física e digital exige uma reavaliação constante dos riscos sistêmicos na alocação internacional.